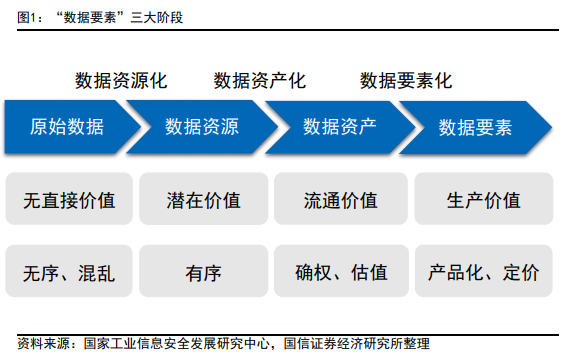

数据资产的历史沿袭

1974年,理查德·彼得斯(Richard E. Peters)认为数据资产包括持有的政府债券、公司债券和实物债券等资产。

1997年,尤谷尔·阿尔甘(Ugur Algan)认为“公司的市场价值和竞争定位直接关系到其数据资产的数量、质量、完整性以及由此产生的可用性,并指出创建E&P数据库是利用好数据资产的第一步”。

2009年,托尼·费希尔(Tony Fisher)指出数据是一种资产,企业要把数据作为企业资产来对待;国际数据管理协会(DAMA International: the Data Management Association)在《DAMA数据管理知识体系指南》(The DAMA Guide to the Data Management Body of Knowledge)中指出,在信息时代,数据被认为是一项重要的企业资产,每个企业都需要对其进行有效管理。

2011年,世界经济论坛(World Economic Forum)发布《个人数据:一种新资产类别的出现》(Personal Data: The Emergence of a New Asset Class)报告,指出个人数据正成为一种新的经济“资产类别”。

2013年,美国陆军信息技术应用指南(Army Information Technology Implementation Instructions)中将数据资产定义为“任何由数据组成的实体,以及由应用程序所提供的读取数据的服务;数据资产可以是系统或应用程序输出的文件、数据库、文档或网页等,也可以是从数据库返回单个记录的服务和返回特定查询数据的网站;人、系统或应用程序可以创建数据资产”。

2015年7月,北京中关村成立国内首家开展数据资产登记确权赋值的服务机构“中关村数海数据资产评估中心”,以推动大数据作为资产的确权、赋值、促进交易等。

2016年4月,“全球首个数据资产评估模型发布暨中关村数据资产双创平台成立仪式”上,贵州东方世纪用数据资产进行“抵押”拿到了贵阳银行的第一笔“数据贷”放款、中关村数海数据资产评估中心与Gartner公司一起发布了全球首个数据资产评估模型。

2018年4月,中国信息通信研究院云计算与大数据研究所发布了《数据资产管理实践白皮书(2.0版)》。

2018年9月,朱扬勇、叶雅珍认为数据资产是拥有数据权属(勘探权、使用权、所有权)、有价值、可计量、可读取的网络空间中的数据集,数据资产兼有无形资产和有形资产、流动资产和长期资产的特征,是一种新的资产类别。

大数据中的数据资产

1997年NASA研究员Michael Cox和David Ellsworth在IEEE第8届国际可视化学术会议上首先提出了“大数据”术语。

2008年9月《自然》杂志出版了一期大数据专刊,使得大数据在科学研究领域得到了高度重视。2012年3月美国政府发布了《大数据研究和发展倡议(Big data research and development initiative)》,大数据引起了很多国家和全社会的重视。

大数据时代,人们的关注点是数据。数据作为一种重要的战略资源,其价值被不断挖掘和创造,数据正在成为一种新的资产——数据资产。

数据资产进表探讨:或以无形资产和存货形式进表

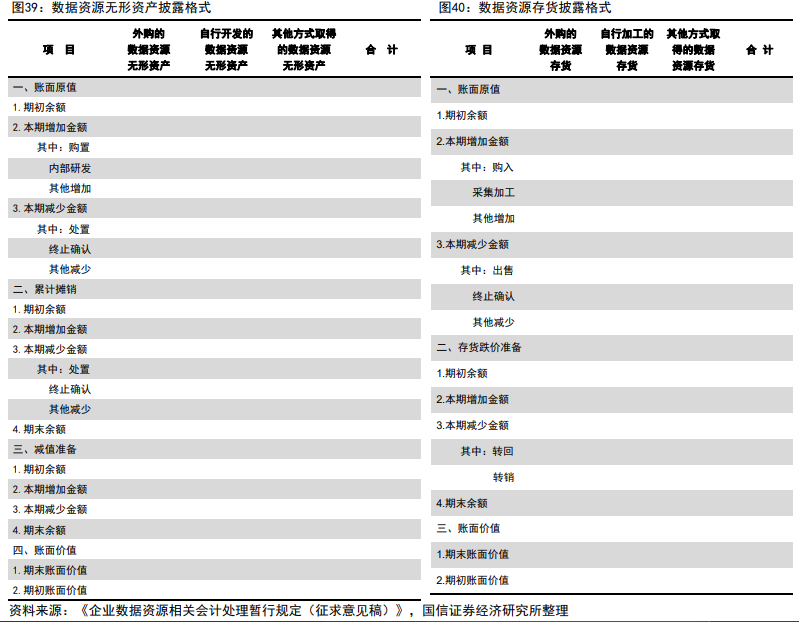

2022年12月,财政部印发《企业数据资源相关会 计处理暂行规定(征求意见稿)》,明确企业将 数据资产纳入会计报表进行会计确认、计量、记 录和报告,细分“企业内部使用的数据资源” 、 “企业对外交易的数据资源”以及“其它不符 合无形资产、存货的数据资源”三类。

• 企业内部使用的数据资源:符合无形资产准则的, 应当确认为无形资产,披露其账面价值、使用寿 命、摊销期、摊销方法及残值变更等。

• 企业对外交易的数据资源:符合存货准则的,应 当确认为存货,披露数据资源存货成本所采用的 方法,可变现净值的确定依据、存货跌价准备的 集体方法、当期集体的跌价准备金额等,单独披 露具有重要影响的单项数据资源存货的内容、账 面价值和可变现净值。

数据资产纳入会计报表后,数据拥有方比如运 营商等资产将增加,对应PB将同比减小,估值 或再次迎来上修。

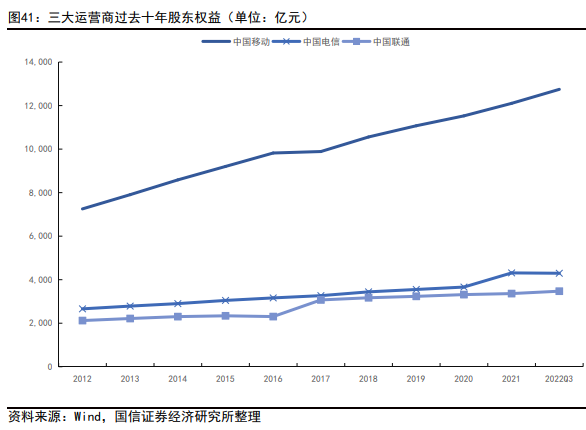

数据资产并表的影响:运营商总资产有望提升

运营商资产随网络规模增大而增大;数据资产进表后,或成为运营商总资产中重要部分。运营商是重资产经营,每年在通信网络部署建设上资本开支较大,随之总资产逐年增加。随着数据资产可确权定价后,运营商资产或进一步增大。

叠加数据资产后,运营商PB将下降,价值有望得到重估。运营商近两年经营拐点到来,盈利能力逐步提升,PB呈现回升势头;若在现有资产叠加数据资产,运营商估值体系和水平有望得到重塑。

确权、定价、流通、监管是后续产业发展关键点

数据权属难以界定,有待建立产权制度。数据作为一种虚拟物品在财产上的归属、分配、追溯、分配等问题仍未有明确定义。尽管我国已 经形成“三法一条例”数据安全顶层制度框架,部分明确了数据国家主权和人格权的问题,但现行法律中对相关数据产权部分约束较少, 主要为原则性规定,缺乏清晰的产权规则。推进公共数据、企业数据、个人数据分级分类确权,建立数据资源持有权、加工使用权、产品 经营权等产权运行机制成为后续数据要素权益保护制度健全的重点。

估值定价缺乏依据,有待发挥市场作用。数据要素的产生具有复杂性,包含采集、存储、计算、分析等诸多环节,数据的实际价值会随复 制次数、应用场景、供需关系的改变而频繁波动,传统定价方式难以满足数据要素的价值衡量体系。合理引入第三方机构、引入AI算法等 技术进行数据资产评估,综合考虑数据成本、预期受益、市场公允价格等因素,有望成为后续价格机制探索的重点方向。

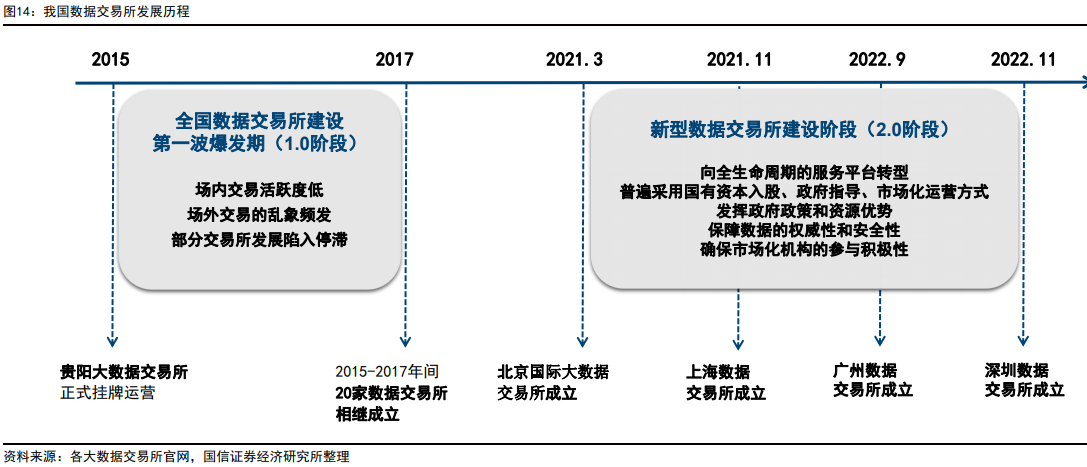

流通规则尚不完善,有待鼓励积极探索。数据在真实性、保护性和共享性之间存在矛盾,加上当前数据权责制度规范不健全,导致企业不 敢、不愿意参与数据流通,从而形成“数据孤岛”与“数据垄断”等现象。近年来,我国不断引导市场主体重新构建互利合作的关系,通 过规则制定、技术完善、设立平台等方式培育数据交易市场;但多层次、高效的流通体系还有待进一步探索完善。

监管体系尚未健全,有待设立统筹管理。传统企业的监管模式已然不适应数据要素市场的高效流动性,单部门或单地区的监管体系不足以 应对跨地区、跨行业、跨层级的数据监管需求。目前各地已开始设立大数据局等部门负责统筹管理数据的监管、治理及运营体系,但顶层 设计依然有待完善,各地数据交易市场建设依然存在不相容现象,后续更完备配套政策的出台和更精准的分级分类监管将助力数据要素市 场化建设。

8月21日,为规范企业数据资源相关会计处理,强化相关会计信息披露,近日,财政部制定印发了《企业数据资源相关会计处理暂行规定》,自2024年1月1日起施行。财政部会计司有关负责人表示,制定《暂行规定》将有助于进一步推动和规范数据相关企业执行会计准则,提供更多与发挥数据资源价值有关的信息。天风证券表示,财政部印发《企业数据资源相关会计处理暂行规定》,24年1月1日起正式实施,时间点超预期。数据局领导到位后,数据要素相关政策有望加速,例如确权政策,产业加速在即。数据资产入表落地,直接利好拥有数据资源公司。

想要了解更多详细知识,欢迎点击:股牛牛——题材宝——数据要素——数据资产了解更多最新最真切的题材相关标的!

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61133

1280题材宝(2年):https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61133

主题:震荡开启,注意节奏