好久不见,今天风光来了。

前段时间,隆基绿能明确BC电池未来将成主流路线。

除此之外,欧盟上调可再生能源目标,风电+光伏装机容量将提升2倍。

重点研习下光伏电池。

1.高成本银浆制约,光伏电池金属化工艺亟待创新

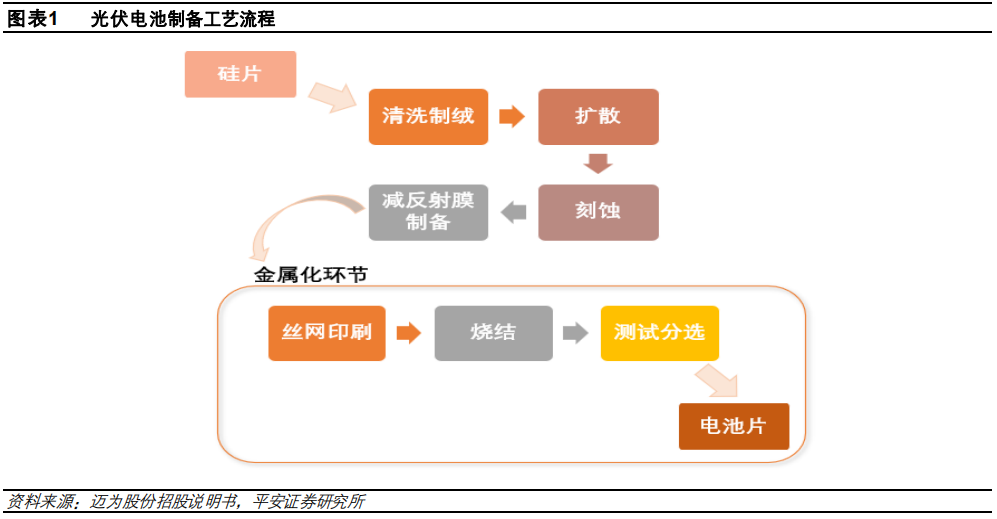

光伏电池是光伏系统实现光电转换最为核心的器件,其制备流程主要分为清洗制绒、扩散制结、正背面镀膜、金属化印刷固化等几大工艺环节。其中,金属化环节主要用于制作光伏电池电极栅线,通过在电池两侧印刷银浆固化金属电极,使得电极与电池片紧密结合,形成高效的欧姆接触以实现电流输出。金属化环节主要有银浆丝网印刷、银包铜丝印、激光转印、电镀铜、喷墨打印等几类工艺,传统的丝网印刷成熟简单是目前主流量产技术路线,其他工艺尚未实现大规模产业化。

当前,电池金属化过程中的核心关键材料是银浆,其不仅直接决定着电池片的导电性能,也是电池成本中占比仅次于硅片的核心耗材。随着 N 型电池扩产落地加速,光伏电池用银需求将快速增长。根据中国光伏行业协会统计,2022 年 P 型电池片正银及背银消耗量约 91mg/片,N 型 TOPCon 电池双面银浆(铝)(95%银)平均消耗量约 115mg/片,HJT 电池双面低温银浆消耗量约 127mg/片,N 型电池银浆耗量较 PERC 有显著增加。当前,TOPCon 电池一般使用高温银浆或银铝浆,HJT电池由于非晶硅薄膜含氢量较高,生产环节温度控制在 250℃以下,需采用价格更昂贵的低温导电银浆,浆料的优化与降本对 N 型电池经济性提升与产业化放量尤其重要。

银浆以价格昂贵的银粉为主要基材,目前银粉供给主要依赖国外进口,银浆成本会受银价及汇率波动扰动。银浆耗量大、成本高企是制约 HJT 等 N 型电池产业化提速的痛点之一,行业迫切需要创新金属化工艺实现降本增效。目前降银耗的工艺技术主要有两大方向:一是减少高价银浆用量,如应用 SMBB 或 0BB、激光转印等技术;二是使用贱金属铜替代银粉,减少银粉的用量,如应用银包铜、电镀铜等技术。根据光伏行业协会梳理,目前异质结电池片的金属电极仍以银电极为主,2022年低温银浆电极市场占比达到 98.2%,部分企业及研究机构正积极开发利用贱金属铜等替代银的电极技术,包括银包铜浆料结合丝印技术和电镀铜技术。近段时间,在电池金属化工艺持续创新的背景下,铜电镀工艺作为完全无银化的技术发展提速。

2.铜电镀是一种非接触式的铜电极制备工艺,有望助力光伏电池实现完全无银化。铜电镀技术在印刷电路板 PCB 等行业应用成熟,亦可用于晶硅电池金属化环节,其原理是在基体金属表面通过电解方法沉积金属铜制作铜栅线,进而作为电极收集光伏效应产生的载流子。铜电镀工艺发展优势显著,较银浆丝网印刷具备更低的银浆成本、更优的导电性能、更好的塑性和高宽比,有望替代高银耗的丝网印刷技术,进一步提高电池效率和降低银浆成本,助力 HJT 和 XBC 电池降本增效和规模化发展。

3.电镀铜有望加快中试并逐步导入量产,无银化技术将推进 HJT 和 XBC 电池产业化提速

当前,TOPCon 技术凭借优越的经济性与性价比,已逐步确立光伏电池组件扩产主流地位;预计今年四季度或有较大规模产能投放,全年出货量有望达到 100-150GW,后续通过双面 Poly、TBC 等技术有望强化竞争优势。HJT电池处于降本增效及市场导入关键期,伴随双面微晶、银包铜浆料、0BB 技术、UV 转光膜等产品的应用导入,产业化进程加速推进,近期央国企 HJT招标规模有扩大趋势;未来通过电镀铜无银化、低铟叠层膜降铟等技术,有望进一步推动 HJT技术降本增效。近期,隆基明确以 BC 电池作为公司未来主要技术路线,其中 HPBC、TBC、HBC 各具优势,爱旭主推无银化的 ABC 技术路线,多家头部电池组件企业已布局 BC 技术,未来伴随 XBC 电池扩产,无银化电镀铜工艺有望加速导入生产。

当前,预计采用常规银浆丝网印刷工艺的 PERC、TOPCon、HJT电池非硅成本分别约为 0.14、0.17、0.28 元/W,HJT电池非硅成本明显高于 TOPCon 和 PERC 电池。其中,相较于 TOPCon 技术,HJT技术除在设备折旧方面与之有较大差距外,单瓦银浆成本接近为 TOPCon 的 2 倍。HJT电池银浆成本约占其非硅成本的 40%,较大程度影响了 HJT产品经济性,降银耗需求较为迫切。通过 0BB/NBB、银包铜、电镀铜等工艺降银,有望助力解决 HJT等 N 型电池非硅成本过高的问题。

当前,采用传统纯银丝印的 HJT电池金属化成本约为 0.14 元/W;在各类降银技术中,银包铜和 0BB/NBB 技术的中试验证和量产导入节奏较快,预估两种技术叠加应用(综合纯银占比约 50%)的 HJT 电池金属化成本约为 0.08 元/W,其中银耗量约 9-10mg/W,将成为短期内可量产的金属化降本路径;电镀铜各技术路线目前均在推动客户验证,预估短期在中试阶段应用的 HJT电池非硅成本约为 0.11 元/W,较银浆丝印更具经济性,与银包铜+0BB 技术相比经济性仍需提升。

0BB(无主栅)技术方面,在电池片环节取消主栅,利用焊带与副栅连接导出电流,可以降低银浆耗量约 30%,减少主栅遮光损失、减短电流传输距离从而提高组件功率,防止主栅纯银和副栅银包铜浆料因不同膨胀系数造成的隐裂风险,实现降本增效。当前 HJT电池 0BB 技术主要需解决 TCO 膜上焊带结合力和稳定性等问题,技术方案主要有 SWCT(梅耶博格)、点胶(奥特维等)、焊接点胶(迈为股份等)三种方案,头部 HJT 厂商如东方日升、华晟新能源等均在加快导入量产应用。2023 年 4 月,东方日升 4GW 高效 25.5%异质结 0BB 电池首线全线贯通,首批 HJT电池下线;2023 年 9 月,迈为股份与华晟新能源签署 20GW 异质结 NBB 组件串焊设备战略合作协议,预计首期 5.4GW NBB 串焊设备将于 2023 年底开始交付,0BB/NBB 技术量产应用加速。

银包铜浆料方面,在铜表面包裹均匀厚度银膜,通过低温加工工艺,使银包铜粉具备金属铜核的物理化学性能及银镀层优良的金属特性,从而减少银粉用量,实现降本。目前东方日升 HJT 电池采用综合纯银占比低于 50%的金属化方案,叠加电池0BB 和组件昇连接技术,量产银耗量约 9-10mg/W;未来伴随技术升级带来的单瓦银耗和含银量持续降低,每季度银浆耗量有望下降 1mg/W,预计 2024H1 HJT电池的单瓦银耗有望降至 7mg/W,使银浆成本降至 5 分/W 以下成为可能。

电镀铜工艺方面,相较于银包铜+0BB 工艺在今年逐步导入量产,电镀铜量产进度相对滞后 1 年或以上,预计今年底或有GW 级电镀铜产线招标,2024 年以中试为主并开始逐步导入量产。伴随工艺路径精简优化、设备和材料端性能提升和成本优化,电镀铜渗透率有望逐步提升。未来,电镀铜有望为光伏电池提效 0.5%或以上(绝对量),则组件功率增益约为 15W-20W,该技术将成为高端高功率产品的重要选择,推进 HJT和 XBC 电池产业化提速。

相较于银包铜+0BB/NBB工艺,电镀铜优势在于可助力电池提效 0.3-0.5%+(绝对量),进而提高高端组件功率。预计银包铜+0BB/NBB 工艺或是短期内 HJT电池量产化的主要降本路径,随着未来银含量 30%银包铜浆料的导入,浆料成本有望降至约 3 分/W,HJT电池金属化成本或降至 5 分/W 左右。电镀铜工艺有望于 2023-2024 年加快中试,并于 2024 年逐步导入量产。随着工艺经济性持续优化,电镀铜 HJT 电池的金属化成本有望降至 5-6 分/W 左右,叠加考虑 0BB/NBB 对应组件封装/检测成本提升,而电镀铜可提升效率约 0.5%+,电镀铜优势逐渐强化,有望成为伏电池无银化的终极解决方案。

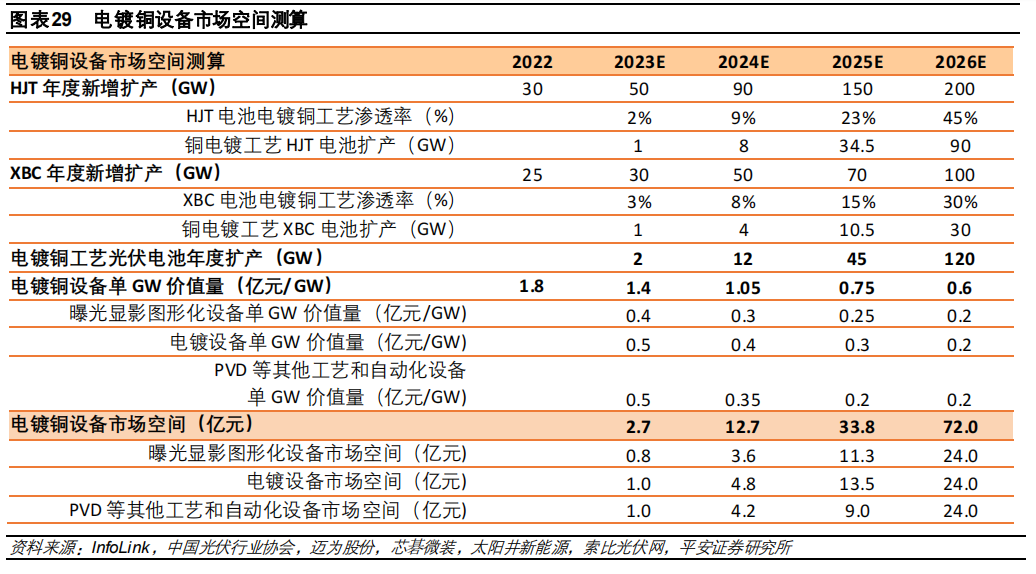

4.预计到 2025-2026 年,光伏电镀铜设备市场空间有望达到 34-72 亿元

从银浆降本迫切性来看,电镀铜工艺短期将主要应用 HJT 和 XBC 电池领域,后续有望逐步向 TOPCon 电池导入。

HJT 电池利用本征非晶硅层将衬底与两侧掺杂非晶硅层完全隔开,通过高效钝化提升效率;2022 年以来,华晟、日升、爱康、明阳、国电投等新老光伏企业积极参与 HJT布局,近期设备材料端降本增效提速,预计 2023-2026 年 HJT电池扩产规模分别有望达到 50GW、90GW、150GW、200GW,HJT电池电镀铜工艺市场渗透率分别有望达到 2%、9%、23%、45%。

XBC 电池凭借正面无栅线的电池结构,具有高效和美观的多重溢价;随着隆基、爱旭等龙头企业带动效应显现,以及多家布局 BC 技术的光伏企业经济性逐步优化,叠加 XBC 双面电池组件的推出助力拓展应用场景,该技术有望在分布式与集中式领域均具竞争优势,并进一步促进无银化金属电极技术推广。预计 2023-2026 年 XBC 电池扩产规模分别将达到 30GW、50GW、70GW、100GW,XBC 电池电镀铜工艺市场渗透率分别有望达到 3%、8%、15%、30%。

当前,电镀铜图形化设备价值量约 4000 万/GW(其中曝光机约 2000 万/GW),电镀设备约 4000-5000 万/GW,叠加种子层 PVD 设备及其他工艺和自动化设备,电镀铜整线设备价值量约 1.4-1.5 亿元/GW。预计到 2025 年电镀铜量产化应用时整线设备价值量或降至 0.75 亿元/GW,随着设备、工艺、材料等进一步成熟优化,2026 年电镀铜整线设备价值量或降至 0.6亿元/GW。考虑到电镀铜工艺在 HJT和 XBC 技术路线上的市场渗透率逐步提升,2025 年-2026 年,电镀铜设备市场空间有望达到约 34-72 亿元。

5.建议关注电镀铜工艺相关设备、材料、电池组件端投资机会

光伏电池金属化环节银浆耗量大、成本高企,已经成为制约 HJT 等 N 型电池产业化提速的痛点之一,行业迫切需要创新金属化工艺实现降本增效。2022 年以来,铜电镀工艺作为完全无银化的金属化技术发展提速,相较银浆丝网印刷,铜电镀具备更低的银浆成本、更优的导电性能、更好的塑性和高宽比,有望替代高银耗的丝印技术进一步提高电池效率和降低银浆成本,助力 HJT和 XBC 电池降本增效和规模化发展。建议相关领域投资布局围绕三条主线:

1、关注电镀铜图形化、电镀及整线设备厂商:电镀铜设备需持续降本增效,伴随中试验证与量产导入逐步加速,设备市场空间有望进一步打开,建议关注图形化设备厂商如芯碁微装、苏大维格、帝尔激光等,电镀设备厂商如罗博特科、迈为股份、东威科技等。

进一步梳理:

捷佳伟创:全面布局TOPCon、HJT、IBC、钙钛矿等技术路线的光伏设备龙头;

帝尔激光:应用于BC的激光微蚀刻设备技术领先,在2019年就取得BC电池激光设备订单;

海目星:对于BC的研发是在PERC时代就开始了,目前BC产品已经实现突破,且是和客户进行新产品的共同开发

罗博特科:大力推进异质结铜电镀业务领域布局,金属化已出货GW级设备,图形化已开始研究和开发

宝馨科技:重点布局高效异质结电池及组件项目,一期2GW预计年内投产;前瞻布局钙钛矿+异质结叠层电池技术,实验室自测效率超30%

迈为股份:为数不多能够提供HJT整线生产设备的供应商。

2、关注电镀铜工艺材料厂商:电镀铜规模化发展、经济性优化需要上下游产业链的供应配合和降本提效协同,建议关注湿膜及光刻胶材料企业广信材料。

3,关注头部 XBC 及 HJT电池组件企业:N型高效电池组件已经成为光伏厂商差异化竞争和盈利提升的重要抓手,无银化电镀铜技术有望助力电池组件企业降本增效、提升业绩弹性,建议关注布局和储备电镀铜工艺的头部 XBC 及 HJT电池组件企业隆基绿能、爱旭股份、通威股份、东方日升等。

整体给我的感觉有点像复合集流体,最受益的也是设备。

6.风险提示:市场需求不及预期;电镀铜技术成熟度不及预期;行业竞争格局恶化等

本内容仅作为信息资讯参考,不构成具体投资建议。知道哪些题材有哪些公司还远远不够。您仍需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

坚持不易,为了更好地为大家挖掘题材及其成分股,谢谢大家多多点赞在看。

有朋友问以前的文章怎么看,有需要的朋友可以去公众号“题材公社”查看历史消息。

主题:指数继续强势,强者恒强!