成交量

沪深两市今日成交额11266亿,较上个交易日放量3603亿。

北向资金

北向资金全天净卖出82.47亿元。

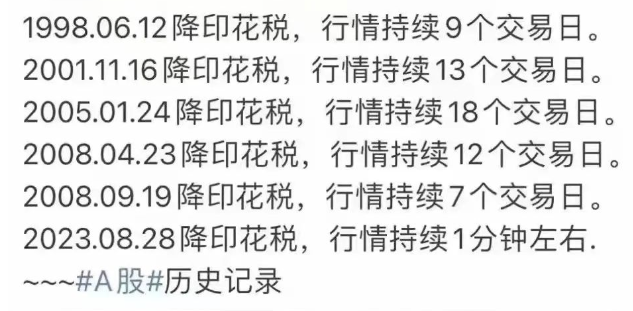

降印花税除了带来令人讨厌的高开低走外,还带来了点细微放量。

也就1分钟的用。

显然,大A的走势还是逃不开当前的主要矛盾,即对经济复苏缺乏足够的信心。

如果经济复苏不利,3000点的魔咒也依然在那,那么将时间稍微再拉长点,大盘依然有向其滑落的可能。

这一届股民遇上了史上最难股市

最近的主线似乎都跟“核”有关

今天是可控核聚变

一、事件

8月27日,可控核聚变行业传来重磅消息,中国新一代人造太阳有了新的突破,证明中国掌握了可控核聚变高约束先进控制技术。

据中核集团发布消息,8月25日下午,新一代人造太阳“中国环流三号”取得重大科研进展,首次实现100万安培等离子体电流下的高约束模式运行,再次刷新我国磁约束聚变装置运行纪录,突破了等离子体大电流高约束模式运行控制、高功率加热系统注入耦合、先进偏滤器位形控制等关键技术难题。

中核集团表示,这是我国核聚变能开发进程中的重要里程碑,标志着我国磁约束核聚变研究向高性能聚变等离子体运行迈出重要一步。

“可控核聚变作为面向国家重大需求的前沿颠覆性技术,具有资源丰富、环境友好、固有安全等突出优势,是目前认识到的能够最终解决人类能源问题的重要途径之一,对我国经济社会发展、国防工业建设具有重要战略意义。”中核集团在发布的消息中这样提到。

可控核聚变是我国核能发展“热堆—快堆—聚变堆”三步走战略体系的重要组成部分,是解决国家能源需求、助推“双碳”目标实现、促进能源新体系构建和保障国家能源安全的关键科技变量。根据我国核工业中长期发展的远景目标,到本世纪中叶,要实现核聚变能的应用。

二.可控核聚变优势显著,能源发展有望迎来新突破

核聚变,即轻原子核结合成较重原子核,发生质量亏损并释放巨大能量的过程。核聚变发电技术作为一种清洁能源,具有能量密度高、功率大、原料来源广泛和安全性较裂变发电更高等优势,因此被广泛认为是能源问题的最终答案,得到世界各国的重点关注和持续研究。

氘-氚聚变实现难度相对最低,能量密度远超现有能源形式

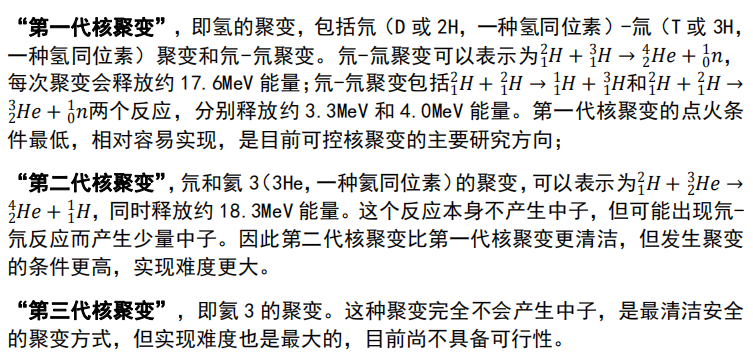

目前,核聚变反应按照是否产生中子可以分成三类:

“第一代核聚变”,即氢的聚变,包括氘(D 或 2H,一种氢同位素)-氚(T 或 3H,一种氢同位素)聚变和氘-氘聚变。第一代核聚变的点火条件最低,相对容易实现,是目前可控核聚变的主要研究方向;

“第二代核聚变”,氘和氦 3(3He,一种氦同位素)的聚变。反应本身不产生中子,但可能出现氘- 氘反应而产生少量中子。因此第二代核聚变比第一代核聚变更清洁,但发生聚变的条件更高,实现难度更大。

“第三代核聚变”,即氦 3 的聚变。这种聚变完全不会产生中子,是最清洁安全的聚变方式,但实现难度也是最大的,目前尚不具备可行性。

氘-氚聚变实现难度相对最低,是目前可控核聚变的主要研究方向。目前国际聚变界处于氘氚燃烧实验点火试验阶段。

可控核聚变兼具三大优势,能源发展有望迎来新突破。能量密度高:据测算,目前主要研究方向的氘氚聚变中,1 克氘氚气体聚变产生的能量约等于 5 克铀 235 裂变或 18 吨 5500 大卡煤炭燃烧所释放的能量。原料来源广泛:氘可以通过提取并电解海水中的重水获得,而氚可以通过热中子轰击锂 6 原子得到。根据测算,氘氚聚变的燃料成本约为 0.0050 元/kWh。安全性高:原料和产物放射性相对可控,不产生放射性乏燃料;聚变反应可通过停止燃料供应立刻中断,不存在熔毁风险。

三.世界各国持续推进,我国两大聚变试验堆取得多项成果

ITER 计划领航,世界各国加快推进可控核聚变研究。聚变堆的研制可以分为四个阶段:基础研究、试验堆、示范堆和商用堆。目前世界上最具代表性的可控核聚变试验堆是国际热核聚变实验堆(ITER),建成后将为示范堆和商用堆的设计提供技术支持。ITER 的建设场址为法国卡达拉舍;2006 年,欧、日、俄、中、美、韩、印七方在布鲁塞尔签署合作建造 ITER 的政府间协议启动实施 ITER 计划。

ITER 高 29 米,直径 28 米,重 2300 吨,最初预计 2016 年投入实验,预计总投资为 50 亿欧元,但截至目前,ITER 的建设工作尚未完成,预计 2029 年可完成,公开预算也提高到了 200 亿欧元。ITER 的主要科学目标是通过感应驱动获得聚变功率 500MW、Q 大于 10、脉冲时间 500 秒的燃烧等离子体;使用非感应驱动产生聚变功率大于 350MW、Q 大于 5、燃烧时间持续 3000s 的等离子体。

中国在 ITER 项目中负责 18 个采购包的实物贡献,约占 9%,包括磁体支撑、校正场线圈、馈线接口、环向场导体、极向场导体、校正场线圈和馈线导体、第一壁、屏蔽包层、气体注入、辉光放电清洗系统、诊断(赤道面 7 号和其余中子通量监测器、朗缪尔探针、径向 X 射线相机、赤道面 12 号窗口集成)和脉冲高压变电站、极向场变流器电源系统、无功补偿和滤波系统。

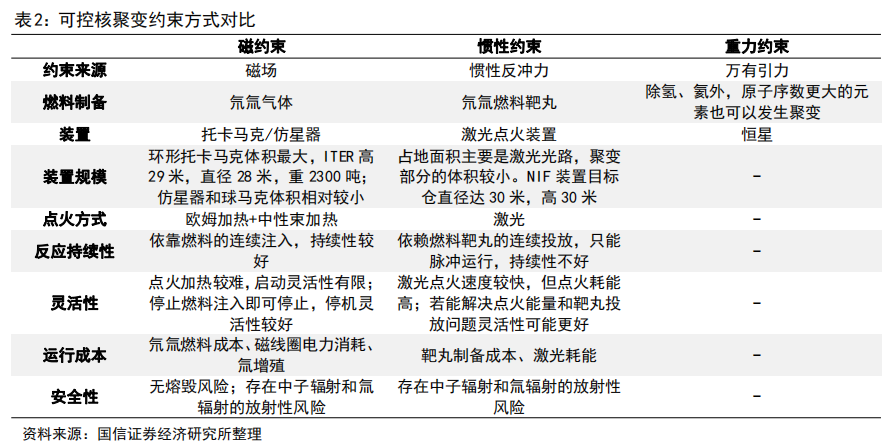

4.1 磁约束是主要的研究方向,托卡马克装置成熟度较高。根据聚变堆约束等离子体的方式可将可控核聚变分为磁约束、惯性约束和重力约束,目前以能源为目的的研究主要聚焦于磁约束方向。磁约束的典型装置中,环形托卡马克被认为是最有可能实现可控核聚变的装置。此外,球型托卡马克主要用于基础物理研究,而仿星器仍存在新古典运输等难点。

4.2 高温超导突破,有望提升聚变堆参数。高性能磁约束聚变堆需要使用超导磁线圈,世界首座非圆截面全超导托卡马克 EAST 装置仍使用低温超导体,冷却成本较高。1986 年发现镧-钡-铜-氧化合物超导性质后,高温超导材料有较大的发展,临界温度最高已达 250K(-23℃)。若未来可以发现临界温度更高的高温甚至室温超导材料并用于聚变堆磁线圈,聚变堆性能有望进一步提高。

4.3 AI 发展超预期,助力仿真、设计和控制环节。由于聚变过程的复杂性,其模拟仿真、装置设计及控制存在一定的困难。人工智能的不断发展和算力的持续提升有望提高聚变研究和设计的效率。

4.4 资本市场对可控核聚变落地乐观,首个聚变商业协议拟 2028 年发电。民营企业也开始参与可控核聚变的研究。相关统计显示,截至 2023 年 4 月,已有 44 家聚变企业完成创建,其中仅 2022 年就创建了 9 家公司。这些公司对聚变预期较为乐观,超半数认为 2035 年首台核聚变机组有望并网发电。微软公司与聚变公司 Helion Energy 签署对赌协议,后者 2028年起向微软提供至少 50MW 电力,并承诺将核聚变发电成本降低至 1 美分/kWh。

5.聚变产业链相关公司

可控核聚变项目产业链环节较多,投资机会丰富。在上游,聚变堆建造需要一些特种金属,如第一壁需要熔点较高、导热性好的钨;超导线圈需要铜、铅等元素,超导带材还需要多种其他元素;燃料中的氘可以通过提取并电解重水等方式制备,而氦则需要通过热中子轰击锂 6 进行增殖。在中游,需要部件加工、生产、装置组装,汽轮机、蒸汽发生器的生产和制造;等离子体仿真、装置设计、聚变控制需要开发相关软件。在下游,需要进行聚变堆的运营和维护。 ITER、EAST等项目供应商值得优先关注,如国光电气、安泰科技、上海电气等公司;可控核聚变商业堆落地后,中国核电等核能发电公司有望获得较大发展。

关注公司:国光电气、安泰科技、上海电气等

国光电气:公司核工业设备主要包括ITER配套设备、核工业专用泵阀等产品。预计 ITER 项目可为公司带来 10 亿元以上收入,除 ITER 项目之外,我国 HL-2M 等可控核聚变项目同样向公司采购核心部件,伴随可控核聚变项目技术不断成熟,核心部件需求有望持续提升。

安泰科技:公司是国际热核聚变实验堆ITER(号称世界最大的“人造太阳”)钨铜复合部件的重要供应商,控股子公司安泰中科为我国“人造太阳”EAST大科学工程装置提供上偏滤器全钨复合部件。

此外,关注聚变产业链上游原材料供应公司和中游装备制造公司;关注“核电与新能源”双轮驱动中国核电;推荐集团成立能源研究院,建成玄龙-50 聚变装置的新奥股份。

关注公司:中国核电、新奥股份

中金公司在今年8月10日的研报中曾指出,产业相关投资有望快速转化为对上游的采购订单,从而拉动聚变产业链需求放量。上游主要为原材料,中游为组成聚变电厂的各类设备,下游为聚变电厂的主要应用。

为了实现点火后系统稳定安全运行以及氚自持,第一壁材料的研发成熟也是实现聚变发电的先决条件。中金公司认为高温超导带材、磁体、第一壁材料产值占比高,技术壁垒高,是最优投资环节。

其中:

厦门钨业:公司制造的ITER朗缪尔探针组件首批钨部件在法国ITER执行中心正式交付。

本内容仅作为信息资讯参考,不构成具体投资建议。知道哪些题材有哪些公司还远远不够。您仍需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

坚持不易,请多多点赞。点的越多,市场涨的越快。

主题:降息落地!慢牛继续!