大盘全天探底回升,三大指数仍收跌,沪指相对偏强。盘面上,AI概念股集体反弹,其中数据要素方向领涨。

这就是我之前在数据要素:享数字中国盛宴说的:数据要素的主要逻辑:长期趋势,会反复活跃。

我当然无法预判今天就会上涨,但我知道迟早会。因为长期趋势在那。下跌时埋伏有长期逻辑的题材的龙头也不失为一种有效的投资策略。

可以看到盘面上,今年大涨过的题材再度领涨市场:AI游戏、AI安全、算力及算力租赁等。

这不禁让我思考:下一个会是谁?

我想到的是:存储芯片。题材中的部分个股近10日跌幅已超过10%。

还是简单研习下。

1.半导体存储器是数字信息的载体,是集成电路的重要分支

半导体存储器也叫存储芯片,是电子系统中存储和计算数据的载体,是应用面最广、市场比例最高的集成电路基础性产品之一。从市场规模占比来看,2022年全球存储芯片行业市场规模约为1,392亿美元,仅次于逻辑芯片,为占比第二高的半导体品类。目前存储器下游应用领域以智能手机、服务器和个人PC为主,根据CFM闪存市场数据,2021年DRAM下游应用主要为移动端、服务器、PC和其他,分别占比35%、33%、16%和16%,NAND下游市场应用包括移动端、cSSD、eSSD、存储卡/UFD和其他,分别占比34%、22%、26%、9%、9%。展望存储市场发展历史,下游创新是推动行业规模不断扩张的主要驱动力,大型计算机、台式机及个人笔记本电脑、液晶电视、智能手机与可穿戴设备、云计算等行业创新驱动存储器的市场规模不断扩张。

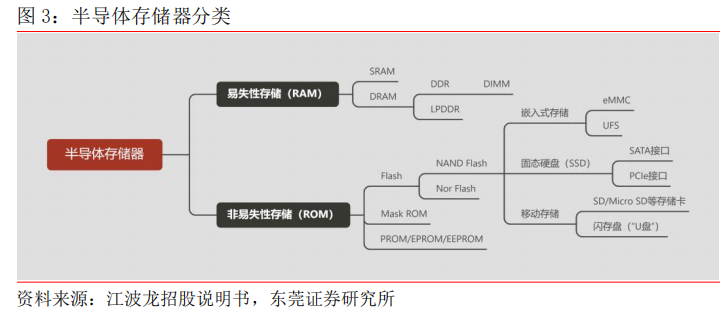

存储器分类:易失性存储、非易失性存储。按照是否需要持续通电以维持数据,半导体存储器可分为易失性存储和非易失性存储。其中易失存储芯片主要包含静态随机存取存储器(SRAM)和动态随机存取存储器(DRAM);非易失性存储器主要包括可编程只读存储器(PROM),闪存存储器(Flash)和可擦除可编程只读寄存器(EPROM/EEPROM)等。

2.下游应用:关注智能手机存储规格升级,智能驾驶、人工智能驱动发展

展望存储器的发展历程,其市场规模与下游终端应用发展密切相关,整体呈现在波动中成长的特点。分下游领域看,智能手机、PC出货量已陷入停滞,单机存储规格升级成为行业发展的重要驱动力;新能源汽车持续渗透,汽车电动化、智能化与网联化不断推进,拉动车载存储器需求,据Counterpoint数据显示,未来十年单车存储容量将达到 2TB-11 TB,以满足不同自动驾驶等级的车载存储需求;而多模态大模型持续火爆催生AI服务器需求增长,对高性能、高稳定性需求实现数倍提升,据美光测算,AI服务器对DRAM和NAND的容量需求分别为传统服务器的8倍和3倍,预计将带动服务器存储需求实现数倍增长。

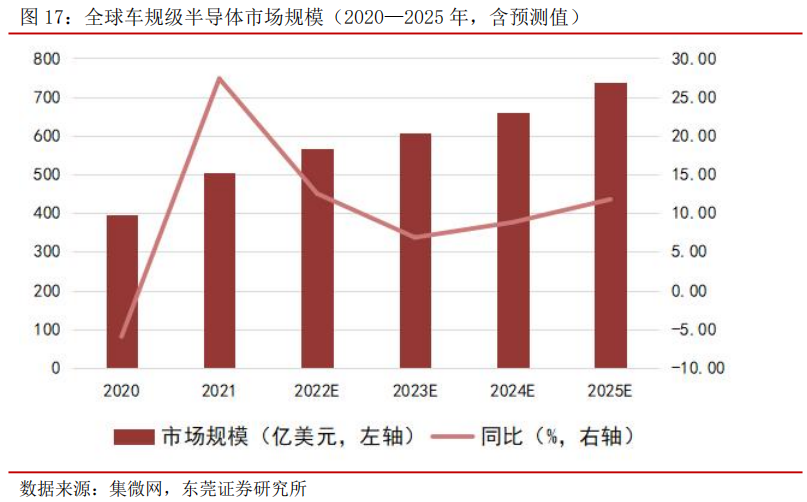

2.1汽车电动化、智能化不断推进,车规级半导体潜力巨大。随着汽车电动化、智能化的不断推进,汽车下游应用对存储容量、处理速度及算力需求提升,驱动存储器加速更新迭代,销售有望实现较大幅度增长。地平线联合创始人 2022 年接受采访时表示,自动驾驶等级每提升一级,所需要的芯片算力实现数十倍的上升:目前自动/智能驾驶领域行业的基础算力需求是:L2 级需 10TOPS 左右;L2+则需要几十 TOPS;L3 需要 100TOPS 以上;L4 需要 1,000TOPS。随着高级别自动驾驶渗透率不断提升,将推动全球车用半导体市场规模不断增长。根据集微网预测,2025 年全球车用半导体市场规模有望达到 735.2亿美元,2020—2025 年 CAGR 达 13.23%。

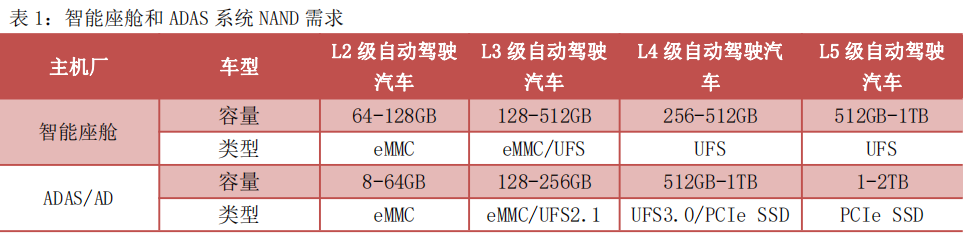

智能座舱、自动驾驶拉动车载存储器需求。高等级自动驾驶汽车,对车载存储容量、密度和带宽需求大幅提升,汽车电动化、智能化与网联化推动车载存储芯片实现指数级增长,从 GB 几倍提升至 TB 级别。传统燃油车中所需用到的存储并不多,主要包括车载音乐播放设备、车内 GPS 地图数据,以及 MP3 播放器存储音乐文件,再到后来行车记录仪需要存储摄像头录制的视频等,这些所有的车内存储应用场景基本以 SD 卡为主,容量在 1GB 到十几 GB 为主。随着汽车被赋予各种功能,电动化、智能化的不断发展,包括基于高带宽视频流数据的 ADAS 环视辅助系统、基于互联网应用的智能座舱信息娱乐系统、基于 5G 热点连接的云数据存储、车联网端边云的车载网管系统等等,这些新的应用对车载存储提出了更高的要求,相应的存储容量需求也提升到了更高的要求,可能需要接近 TB 级的存储需求。

以 NAND Flash 为例,其在汽车中主要用于 ADAS 系统、IVI 系统、汽车中控等,主要作用在于存储连续数据。随着自动驾驶等级提升,ADAS 系统中 NAND 容量需求增长显著,L1/L2 级 ADAS 一般只需主流的 8GB e-MMC,L3 级则提升至 128/256GB,L5 级最高可能超过 2TB。未来,高级自动驾驶汽车的数据生产、传输和记录将需要非常大的密度和高速性,可能进一步采用 PCIe SSD。而自动驾驶汽车内外感知设备不断增加,包括前置摄像头、内视摄像头、高分辨率成像雷达、LiDAR 等,也将大量使用高密度 NOR Flash(QSPI、xSPI 等,用于芯片启动)、DRAM(LPDDR3/4、LPDDR5、GDDR 等)。

资料来源:佐思汽研《2022 年车载存储芯片行业研究报告》,东莞证券研究所

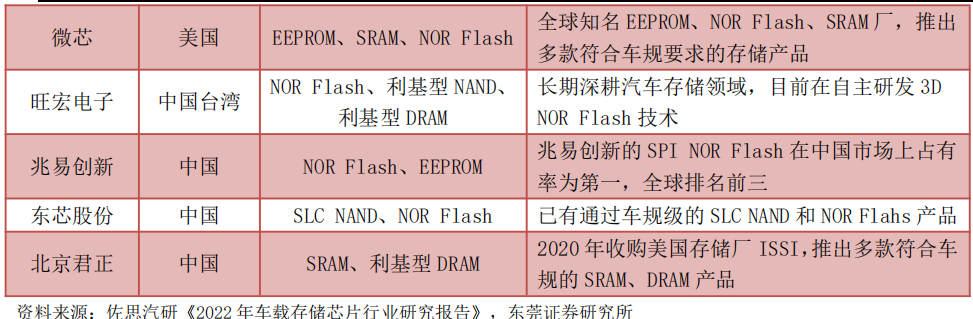

车载存储具有更高门槛,市场寡头垄断特征明显。相较消费电子产品,车规存储产品研发周期长、验证周期长、认证流程繁琐,需满足 IATF16949 合规认证、ASPCIE 认证、ISO 26262 功能安全认证,此外还需满足部分车厂的企业标准,如通用汽车的 GMW3172标准、大众 VW80000 标准等,整套认证流程时间可达 4—5 年,具有更高的行业门槛。车载存储行业较高的行业门槛导致市场进入壁垒高、市场寡头垄断特征明显。目前美光、三星、海力士和微芯等存储大厂仍引领行业发展,占据垄断地位。其中,在汽车存储器领域,美光全球市场份额超过 45%,2021 年率先推出业界首款满足 ASIL-D 等级的 LPDDR5,容量最高达 128GB。

2.2 人工智能:AI 服务器需求井喷,对 DRAM、NAND 需求实现数倍提升

AI 大模型参数量呈指数式增长,极大拉动算力需求。从 2015 年 AI 大模型问世至今,每年大模型的参数量呈现指数式增长,所需要的算力相较常规模型也实现极大幅度提升。2019 年 2 月发布的 GPT-2 模型参数量约为 15 亿,而 2020 年 5 月发布的 GPT-3 模型参数量达到 1,750 亿,参数量提升超过 100 倍;据 ARK Invest 预测,GPT-4 参数量最高可达15,000 亿个,对应算力需求最高可达 31271PFlop/s-day;此外,国内外科技巨头加速布局多模态大模型,对应参数量均达到千亿级别,也将带动算力需求爆发式增长。

Chatgpt 催生 AI 服务器需求增长,各大厂商争相采购。从服务器行业竞争格局看,据IDC,浪潮、新华三、超聚变、宁畅和中兴位居 2022 年中国服务器市场营收前五位,市场份额占比分别为 28.1%、17.2%、10.1%、6.2%和 5.3%,行业 CR5 份额合计 66.9%。以Chatgpt为代表的多模态大模型带来计算资源需求爆发式增长,催生AI服务器需求增长,各大厂商争相采购。据 Trendforce,2022 年北美四大云服务厂商微软、谷歌、Meta 和亚马逊合计采购全球约 66%的 AI 服务器,而腾讯、阿里巴巴和百度等国内互联网大厂的采购量也位列全球前十。随着国内 AI 大模型商业化的持续落地,有望拉动更多 AI 服务器需求,我国 AI 服务器市场空间有望进一步提升。

AI 服务器对 DRAM、NAND 存储需求实现数倍增长。受益人工智能、物联网和云计算等新兴技术的快速发展,我国数据迎来爆发式增长,服务器对芯片计算能力、内存带宽的要求也越来越高,更加追求芯片的高性能和高稳定性。与高算力相匹配的是高存力,海量的运算数据需要密度更高、容量更大的存储设备来进行数据储存,驱动存储设备在数据中心采购占比不断提升。2022 年,中国信通信院发布的《中国存力白皮书(2022 年)》指出,数据存储在国家信息技术和高科技领域的基础地位日益凸显,已成为数字经济发展的战略要地。全球存储巨头美光科技表示,AI 服务器对 DRAM 和 NAND 的容量需求分别为传统服务器的 8 倍和 3 倍,预计将带动服务器存储需求实现数倍增长。

3.AI 服务器对芯片高性能、高稳定性需求提升,HBM 应运而生

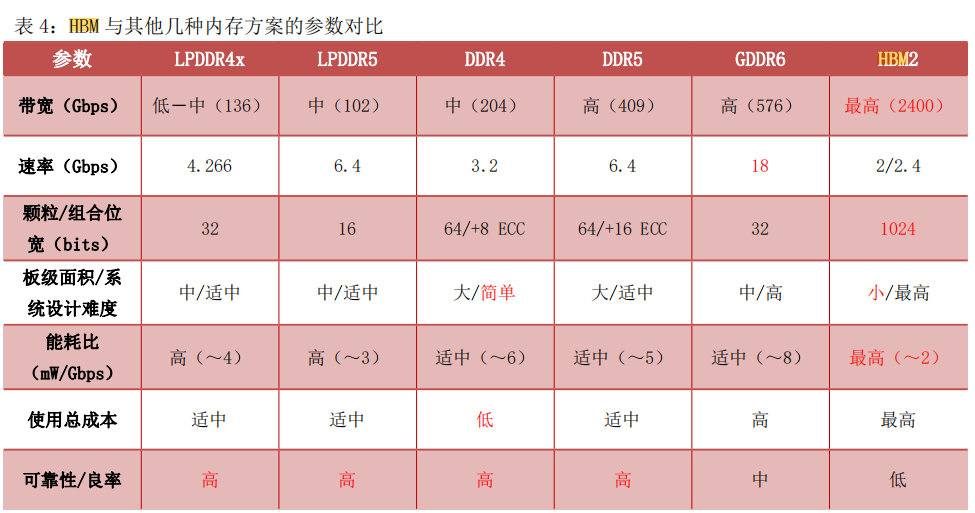

HBM(High Band width Memory),意为高带宽存储器,是一种面向需要极高吞吐量的数据密集型应用程序的 DRAM,它的作用类似于数据的“中转站”,就是将使用的每一帧,每一幅图像等图像数据保存到帧缓存区中,等待 GPU 调用。它采用 3D 堆叠技术,将 DRAM 裸片像摩天大楼一样垂直堆叠,并通过硅通孔(ThroughSiliconVia,简称“TSV”)技术将“每层楼”连接在一起,贯通所有芯片层的柱状通道传输信号、指令、电流,以增加吞吐量并克服单一封装内带宽的限制。

因此,相比传统内存技术,HBM 具有更高带宽、更多 I/O 数量、更低功耗恶化更小尺寸、此外,HBM 朝着不断提高存储容量、带宽、减小功耗和封装尺寸方向升级,目前已升级到 HBM3。从最初的 1GB 存储容量和 128GB/s 带宽的 HBM1 发展到目前的 24GB 存储容量和 819GB/s 带宽。

资料来源:芯耀辉,东莞证券研究所

乘 AI 东风,全球 HBM 需求大幅提升。在 2021 年,HBM 占整体 DRAM 市场规模比重不足1%,主要原因为 HBM 成本高昂,且当时服务器市场中搭载相关 AI 运算卡的比重小于 1%,因此多数存储器仍使用 GDDR5(x)、GDDR6 来支持其算力。进入 2023 年以来,受益 Chatgpt引领的 AIGC (生成式 AI)热潮,HBM 需求迎来爆发。据 Trendforce 研究显示,目前高端 AI服务器 GPU 搭载 HBM 已成为业内主流,预计 2023 年全球 HBM 需求量将同比增长 58%,达 2.9 亿 GB,预计 2024 年将同比增长 30%。

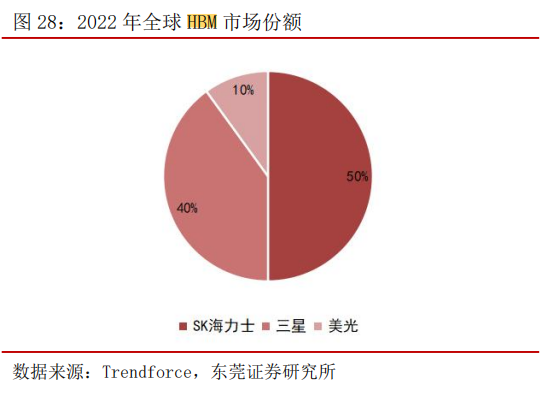

行业竞争格局方面,作为 DRAM 的一种,HBM 目前市场份额被海力士、三星和美光三家企业主导。其中 SK 海力士在 HBM 领域起步较早并处于领先地位。2018 年发布 HBM2,并在2021 年发布全球首款 HBM2,并向英伟达大量供货,目前占据全球约 50%份额;三星从HBM2 开始布局,2016 年量产 HBM2,并于 2021 年 2 月推出 HBM-PIM(存算一体),将内存半导体和 AI 处理器合二为一,2022 年三星表示 HBM3 已量产。由于 HBM 具备高带宽、高容量、低延时与低功耗等优势,可以加快 AI 数据处理速度,更适用于 ChatGPT 等高性能计算场景。基于 HBM 独特优势,各大厂商持续发力 HBM,行业市场空间广阔。

可以看到,SK 海力士在全球 HBM 市场中占据绝对优势。那么,在A股中有哪些相关公司呢?

4.库存去化持续推进,行业复苏拐点渐行渐近

存储器行业周期性特征明显,通常与半导体行业周期保持一致。受宏观经济下滑、海外地缘冲突和终端智能手机、笔记本电脑等消费类电子需求下滑的影响,存储器行业自21Q3进入周期下行通道,主要产品价格连续下跌。在下游需求萎靡、产品库存累积和企业业绩同比下滑等多重因素影响下,主要存储大厂纷纷在供给端削减资本开支并收缩产能,以缓解存储产品价格下跌趋势。美光、SK海力士、西部数据等存储企业披露的最新财报显示,虽然主要存储企业23Q2仍然业绩承压,但库存水平环比上季度有所下滑,且主要产品价格跌幅放缓,行业复苏拐点渐近。

本内容仅作为信息资讯参考,不构成具体投资建议。您需独立做出投资决策,风险自担。市场有风险,投资需谨慎。研究不易,谢谢多多点赞支持!

主题:进入休整周期,节奏第一