什么是域控制器

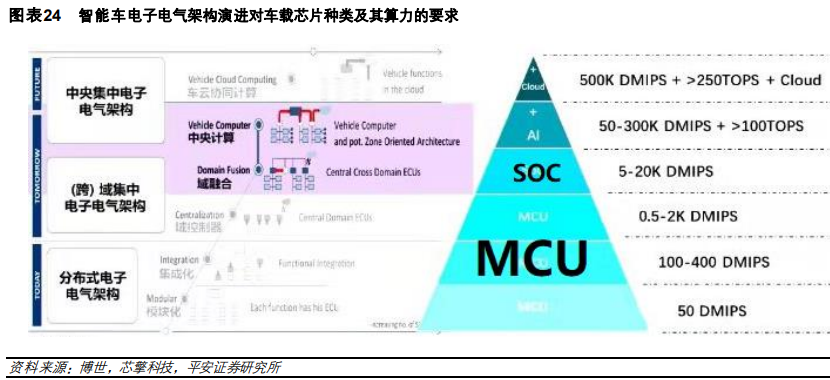

汽车电子电气架构把汽车中的各类传感器、ECU(电子控制单元)、线束拓扑和电子电气分配系统整合在一起完成运算、动 力和能量的分配,进而实现整车的各项功能。如果将汽车比作人体,汽车的机械结构相当于人的骨骼,动力、转向相当于人 的四肢,电子电气架构则相当于人的神经系统和大脑,是汽车实现信息交互和复杂操作的关键。如果没有先进的电子电气架 构做支撑,再多表面智能功能的搭载也无法支持车辆的持续更新和持续领先,更无法带来车辆成本降低和生产研发的高效。 当前汽车电子电气架构正从分布式走向中央计算,这个过程就如同从“诸侯割据”走向“天下归一”,由于多重历史包袱的 存在,刚开始控制权收拢于多个权力中心(即域控制器 DCU),同是也还存在若干地方政权(同时保留若干分布式模块), 但最终将走到中央集权(跨域融合成高性能计算中心 HPC),地方只负责执行统一的政令。伴随电子架构集成化的还有软件 分层解耦,如同一个政府组织有中央政府、省级、县级,各级变动互不影响,可分层迭代。同时汽车的通信架构也进行升级, 如同修建覆盖全国的高速公路网。

域控制器的分类及核心关键

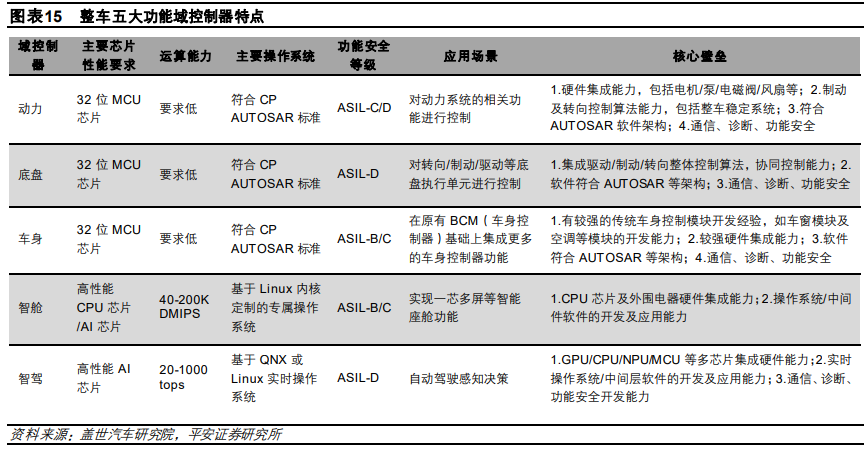

博世、大陆等传统 Teir1按照功能将车辆划分为五域:动力域、底盘域、信息娱乐域、自动驾驶域和车身域。在这种划分方 式下 Teir1可直接整合自身所专注的业务单元,OEM 依然可以借助原有供应商的力量实现“软件定义汽车”的目标,产业链 整合难度较低,组织结构变化阻力较小。 动力域、底盘域、车身域带有较深的传统整零关系烙印。动力域控制器负责三电系统的控制,包括三合一系统、BMS 和整 车控制器(VCU)。底盘域控制器包括刹车、转向、安全气囊、减震等功能,由于涉及安全要求,且要求响应速度快,低延 迟,目前依然以 ECU 控制为主。底盘与动力域由于涉及供应商较多,且安全性要求高,车企较难实现动力域与底盘域的集 成。车身域控制器主要为车身电子部分(雨刮/车窗/车钥匙),车身域将率先与座舱域实现融合。

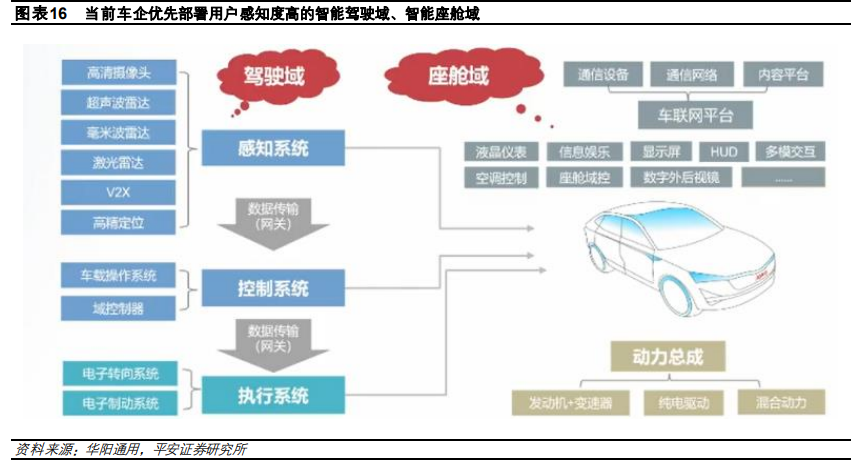

智能座舱域与智能驾驶域是现阶段承载整车个性化智能体验的关键所在,最能体现品牌差异化,对传统供应链依赖度小,是 现阶段迭代最快的域,座舱域和自动驾驶域需要处理大量数据,对算力要求较高,而动力总成域、底盘域、车身域,这类域 控制器主要涉及控制指令计算以及通讯资源,算力要求相对更低。 无论是新势力还是传统 OEM,受限于技术水平均未能在五域均搭载域控制器,一般是优先在智能驾驶与智能座舱域打造域 控制器,力求打造更容易被消费者感知到的差异化。智能驾驶域控制器整合的功能多,对安全、时延等要求高,复杂度较高, 价值量较大,是目前大部分车企最为关注的功能域。

头部主机厂公布的下一代电子电气架构,将实现车辆功能域的进一步集成: “五域”(自动驾驶域+动力域+底盘域+座舱域+ 车身域)逐步向集成度更高的“三域”(自动驾驶域+智能座舱域+车控域+若干网关)迈进,即:除智驾域、座舱域外,将 底盘、动力传动以及车身三大功能域直接整合成一个“整车控制域(Vehicle Domain Controller,VDC)”。

域控制器市场空间预测

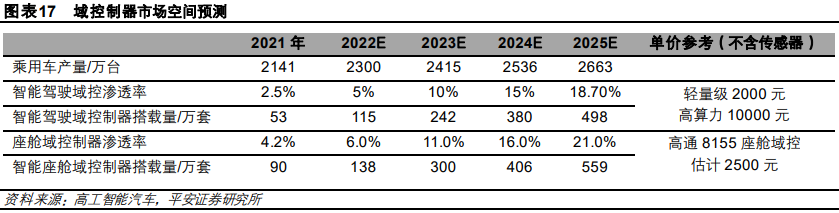

无论是座舱域还是智驾域,目前渗透率都较低,域控制器尚处于发展的初级阶段。据高工智能汽车,2022年上半年搭载座 舱域控制器(部分不带仪表)为 33.95万台,智能座舱解决方案仍较为碎片化,集成度有待进一步提升,作为目前主流的座 舱域控大算力芯片,我们估计 2021年高通 8155芯片出货量约 10万片左右,这进一步说明了真正意义上的座舱域控制器尚 处于萌芽阶段。2021年乘用车自动驾驶域控制器年出货量约 53万台,但其中搭载行泊一体域控制器上险量仅为 37.34万辆, 未来几年随着大算力芯片的成本下降及整车先行品牌的示范效应双重驱动下,智驾域及座舱域控制器将快速渗透,我们预计 2025 年智能座舱/智能驾驶域控制器渗透率为 21%/19%,搭载量为 559 万套/498 万套。 据麦肯锡预测,全球域控制器市场规模在 2025/2030 年有望达 1280/1560 亿美元,其中自动驾驶+智能座舱域控制器 2025/2030 年市场规模有望达 520/710 亿美元。

域控制器产业链

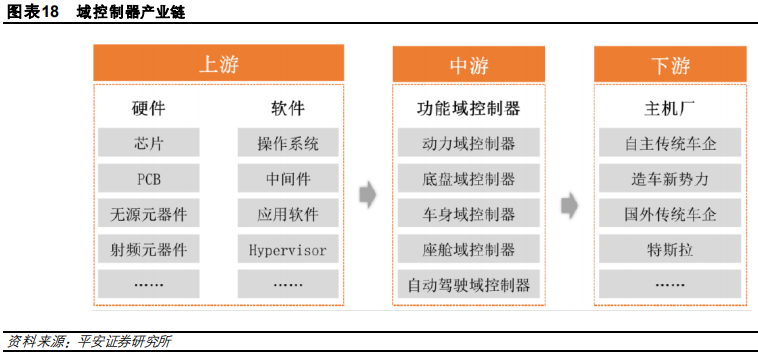

域控制器是指由主控芯片、操作系统和中间件、应用算法软件等软硬件有机组成的系统。 主控芯片是域控制器核心,域控制器中的主控芯片为走向集成“CPU+XPU”的异构式 SoC(XPU 包括 GPU/FPGA/ASIC 等),即在一颗芯片上集成 CPU、DSP、ISP、ASIC、GPU、FPGA,以支撑各种场景的硬件加速需求。 软件操作系统及中间件采用复杂的嵌入式操作系统。包含系统内核、基础软件及中间件,负责对硬件资源合理调配,以保障 各项智能化功能有序进行。应用算法是基于 OS 之上独立开发的软件程序,是主机厂未来打造品牌差异化的焦点所在。

域控制器核心:大算力主控芯片

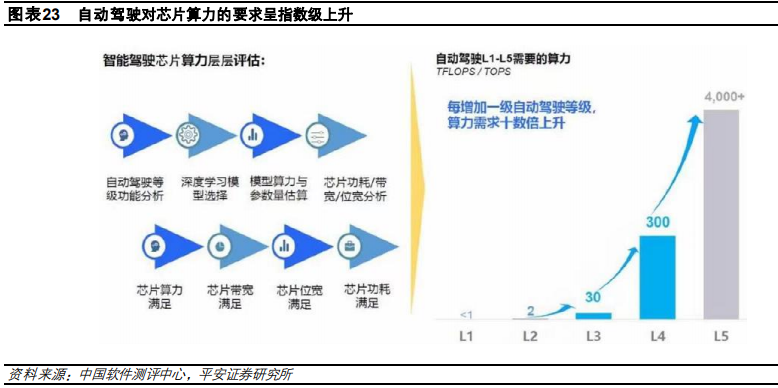

SOC芯片在智能车产业链的地位显著提升:表了它们对未来几年智能车发展趋势的判断。 大算力芯片相当于一个舞台,在部署各项智能功能之前,先要准备好舞台,同时舞台的搭建方也会提前预测未来几年台上表 演的节目的复杂度、演员的规模等可能的应用场景,提前做好准备。 随着汽车智能化需求的快速增长,车载大算力 SOC芯片正在加快迭代速度,智能车的芯片成本占比也将大幅提升。英特尔 CEO 2021年曾预测:到 2025/2030年,芯片将占高端汽车物料成本 12%/20%+(2019年为 4%),最大增量来自辅助驾驶。 据 UBS 拆解,Model3芯片成本约 1516美金,约占全部 BOM 成本的 6%,各个部分芯片成本排序为:电驱动>ADAS>娱 乐系统与电源分配>车身控制。

发展空间—行泊一体域控制器处爆发前夜

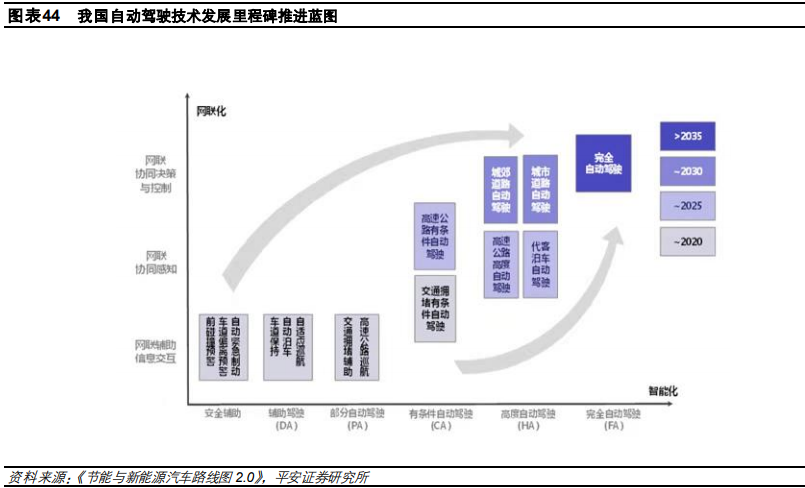

2020 年底中国汽车工程学会发布的《节能与新能源汽车技术路线图 2.0》认为 2025年,HA 级智能网联汽车开始进入市场, 2030 年实现 HA 级智能网联汽车在高速公路广泛应用,在部分城市道路规模化应用;2035 年 HA、FA 级智能网联车辆具备 与其它交通参与者间的网联协同决策与控制能力,各类网联式高度自动驾驶车辆广泛运行于中国广大地区。

据高工智能汽车,2021 年中国乘用车前装标配搭载行车域控制器(含行泊一体)上险量为 52.8 万辆(+102%),搭载行泊 一体域控制器上险量为 37.34 万辆(+159%)。2022 年 1-5 月新车搭载 L2 级智能(辅助)驾驶的上险 179 万辆(+47%), 其中搭载智能驾驶域控制器的为 23.72万辆,随着规模增加,成本逐步降低,高阶智能驾驶功能可逐步由高端车型向经济型 车渗透。我们预计 2025 年自动驾驶域控制器出货量将接近 500 万套。

域控制器这个题材,此前只有股牛牛-题材宝-智能座舱内容中有过部分提及,如今随着时代的变化发展,我们认为这五类域控制器即将迎来各自发展契机,想要了解更多市场产业逻辑背后的干货知识,请点击:股牛牛——题材宝——新能源车——汽车电子——域控制器获取更多潜在机会!

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61133

1280题材宝(2年):https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61133

主题:报团瓦解,持续关注新方向