史上最严“禁塑令”出台,各地纷纷响应

我国出台史上最严“禁塑令”。国家发展改革委员会、生态环境部在 2020 年 1 月 19 日出台史上最强“禁塑令”— —《关于进一步加强塑料污染治理的意见》,计划到 2020 年底,我国将率先在部分地区、部分领域禁止、限制部分 塑料制品的生产、销售和使用,预计到 2022 年底,一次性塑料制品的消费量将明显减少,可降解塑料将替代该类产 品。

与此同时,商务部积极响应,出台了《关于进一步加强商务领域塑料污染治理工作的通知》。对不可降解塑料袋、一 次性塑料餐具、宾馆和酒店一次性塑料用品的限制使用的具体期限作出了明确规定。根据中央以及地方政策内容,未 来 2-5 年内,禁塑政策即将在全国大范围内铺开,可降解塑料行业有望实现高速发展。因此我们认为未来快递包装、 外卖包装、购物袋、农用地膜将是可降解塑料主要的需求方向。

快递包装所用材料被替换比例高达 71%。中国快递包装主要以瓦楞纸箱和塑料袋为主,根据 wind 数据显示,2021 年 1082.96 亿件,其中纸质包装占比 58.6%,塑料包装占比 41.1%,普通塑料袋薄膜质量占比达塑料类总体的 62.9%。 其中塑料类包装材料中业包括了不可降解的塑料包装袋、塑料胶袋、一次性塑料编织袋等,在以上提及的国家政策中, 被明确指出提倡使用生物降解材料,即政策要求在未来几年类需要替换为可降解塑料的部分占塑料比 71%。

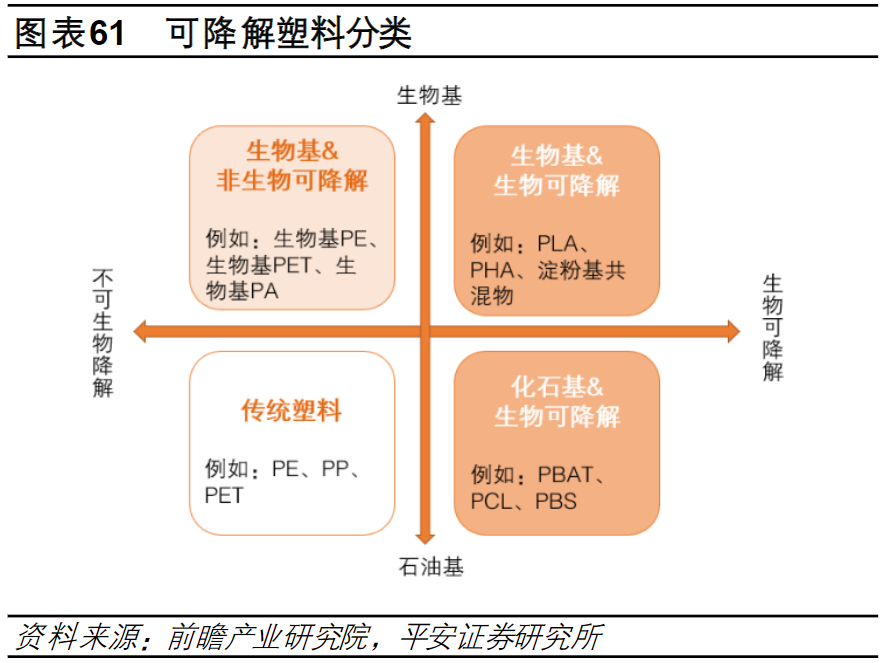

可降解塑料分类

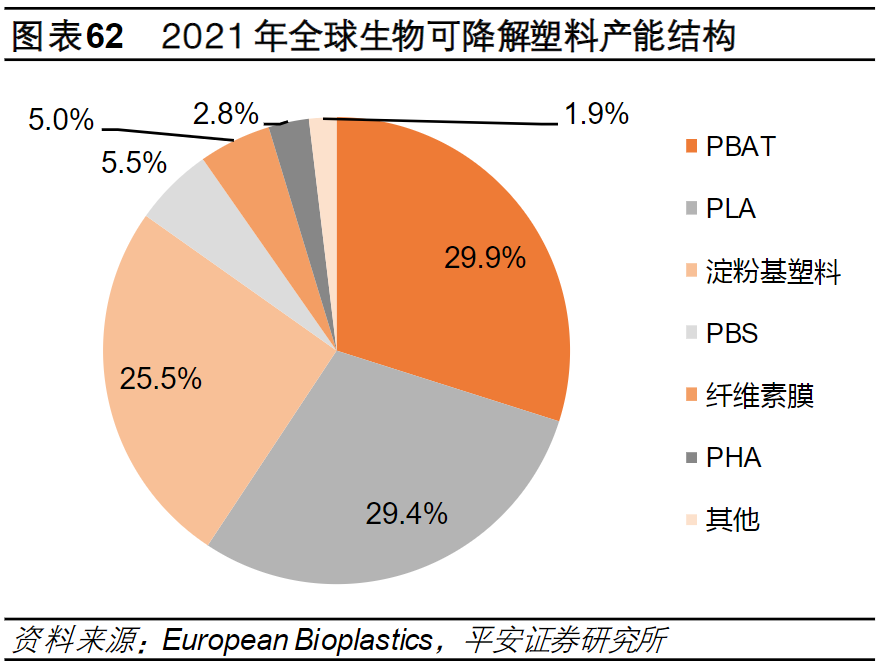

可降解塑料按照原材料可分为生物基可降解塑料和石油基可降解塑料。生物基可降解塑料主要包括PLA(聚乳酸)、PHA(聚羟基烷酸酯)、PGA(聚乙醇酸)和淀粉混合类生物塑料等;石油基可降解塑料包括PBS(聚丁二酸丁二醇酯)、PBAT(己二酸-对苯二甲酸-丁二醇共聚酯)以及PCL(聚己内酯)等。由于PLA、PBS和PBAT具有较好的耐热性和力学强度,所以三者被广泛用于食品饮料包装领域。目前,由于PLA与PBAT有较好的性能且成本相对更低,二者的市占率最大,PBAT及PLA全球产能占比分别达29.9%和29.4%。

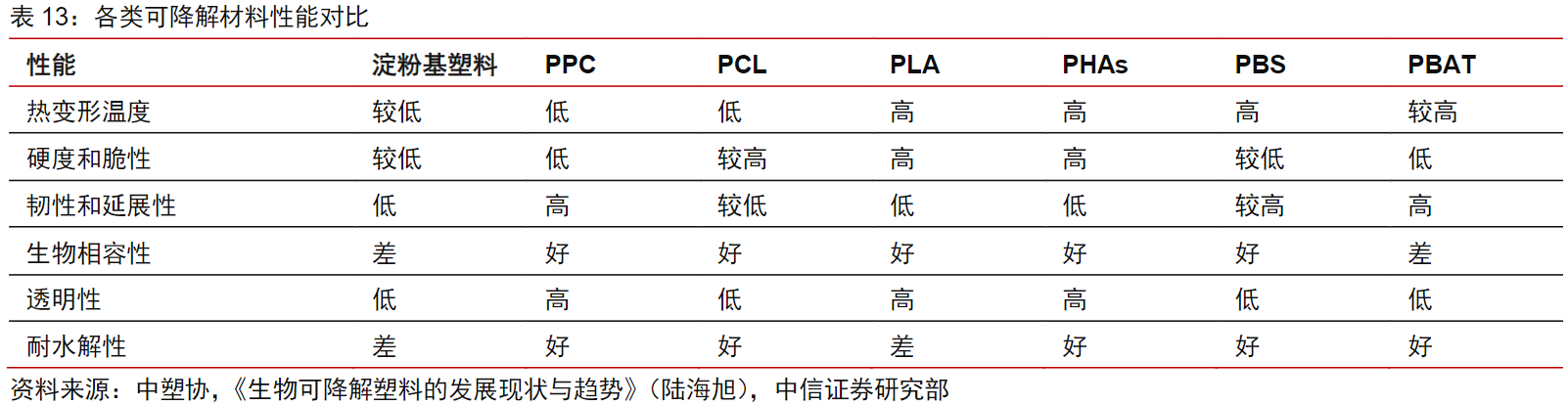

主要可降解塑料的性能及用途

各材料在产品性能上各有所长,如PBS和PHAs耐热性好、PLA硬度高、PBAT韧性好、PCL生物相容性好、PPC透明度高、淀粉基塑料成膜性能较好。从替代目前通用的PE、PP的角度,通常需要强度高的PLA、PHAs和延展性好的PBAT、PPC等材料混用。从碳中和角度来看,生物合成的PLA、PHAs和以二氧化碳为原料的PPC更具潜力。

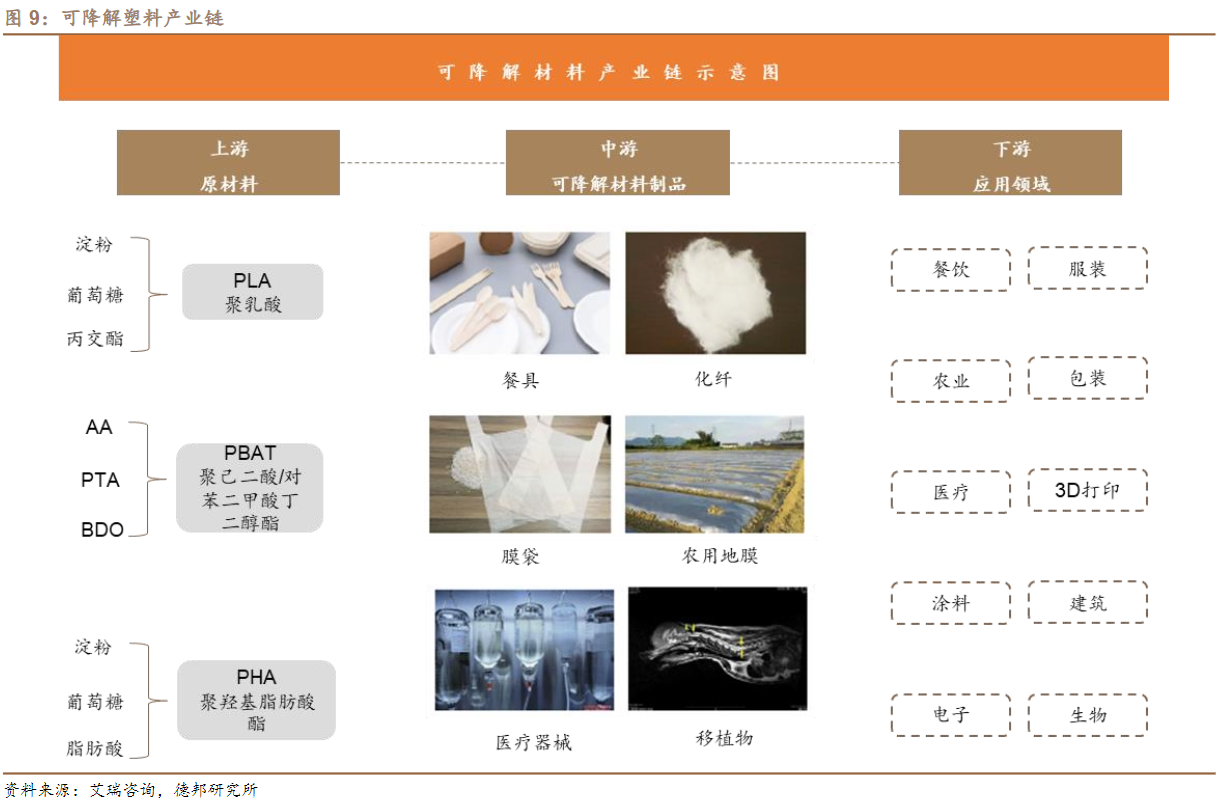

可降解塑料产业链

可降解材料产业链条长,发展潜力大。生物降解塑料主要分为两类:石化基生物降解塑料以煤、石油、天然气原料生产,包括PBS类聚酯(PBS、PBSA、PBST、PBAT)、二氧化碳共聚物(PPC)、聚己内酯(PCL)等;生物基生物降解塑料采用生物质原料生产,主要有聚乳酸(PLA)、聚羟基烷酸酯(PHA)、全淀粉基材料、纤维素材料等。可降解材料应用场景多元,可用于制作餐具、化纤、医疗器械、移植物、膜袋和农用地膜等,并最终可广泛应用于餐饮、医疗、农业、包装等领域,具有广阔的发展空间。

可降解塑料市场规模

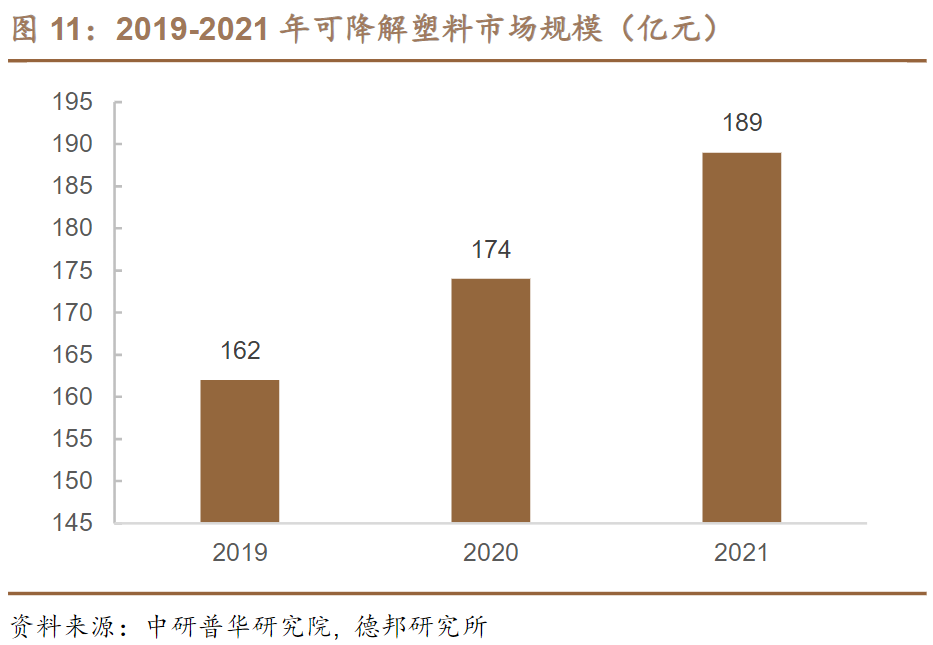

产能进入快速扩张期,可降解塑料增量空间广阔。伴随国内限塑禁塑政策的利好和生产技术的突破,根据艾瑞咨询研究院对52家企业的统计,企业在建及拟建率迅速提高,可降解材料产能拟建/在建产能达459/294万吨,其中PLA拟建在建总产能可达433万吨,中国可降解材料产能进入快速扩张期。根据中研普华研究院数据,2021年我国可降解塑料市场规模达189亿元,在政策的推动下,可降解塑料的渗透率将保持稳步上升,其预计到2025年将超过500亿元。

全球PLA产能分布

PLA产能主要集中于海外,国内企业正加快布局。全球可降解塑料企业数量较多,生产的产品种类也具有很大的差异化,单家公司的产能都较小,大部分公司的产能都不足5万吨。产能占比较大的企业主要包括美国嘉吉NatureWorks公司和科比恩与道达尔合资Corbion-Purac公司,分别拥有15万吨/年和7.5万吨/年的产能。其中,美国NatureWorks于1997年由美国陶氏化学与Cargill(嘉吉)合作成立,为全球最大的PLA生产企业,也是全球唯一产能达到15万吨级的PLA生产商,远超其他生产商的生产规模,在2001年建设了世界最大的聚乳酸生产工厂。国内PLA市场分散度较高,近年来,国内一些玉米深加工企业和生物化工企业开始投资进入PLA产业,但PLA产业在我国仍处于起步阶段,已建并投产的生产线并不多,且多数规模较小。河北华丹和丰原集团都拥有5万吨/年的产能,居于国内PLA企业的领先地位。浙江海正目前拥有产能4.5万吨/年,2020年12月1日,其年产3万吨聚乳酸项目成功投产,实现聚乳酸树脂工业化生产跨越式增长,海正称已自主掌握丙交酯(聚乳酸中间体)等核心技术,能够夯实推进我国聚乳酸的产业化发展。国内其他企业,如吉林中粮、永乐生物等也都有规模不等的聚乳酸生产线。总的来说,国内企业目前受制于技术水平、产品质量、生产规模等方面的原因,市场份额较小,随着可降解塑料领域的发展,PLA投产速度将有大幅提升。

2022年已经过去,禁塑令时间窗口愈发收紧,在行业规定趋严的大背景下,可降解塑料行业迎来良好的行业发展契机。想要了解更多可降解塑料行业最新变化情况,请点击:股牛牛——题材宝——化工——石油化工——可降解塑料来了解行业整体格局的最新变化!

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61133

1280题材宝(2年):https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61133

主题:节前红包行情可期!