滤波器是5G射频前端的重要组成部分

射频前端可以拆分为天线调谐器 Tuner、天线开关 Switch、滤波器 Filter、功率放大器 PA 和低噪声放大器 LNA。从功能来看,天线调谐器主要用于实现阻抗匹配,使天线效率最大化;天线开关主要用于实现信号发射与接收的切换,不同信号间的切换;滤波器主要用于保留特定频段内的信号,将特定频段外的信号滤除;功率放大器主要用于实现发射通道的射频信号放大;低噪声放大器主要用于实现接收通道的射频信号的放大。

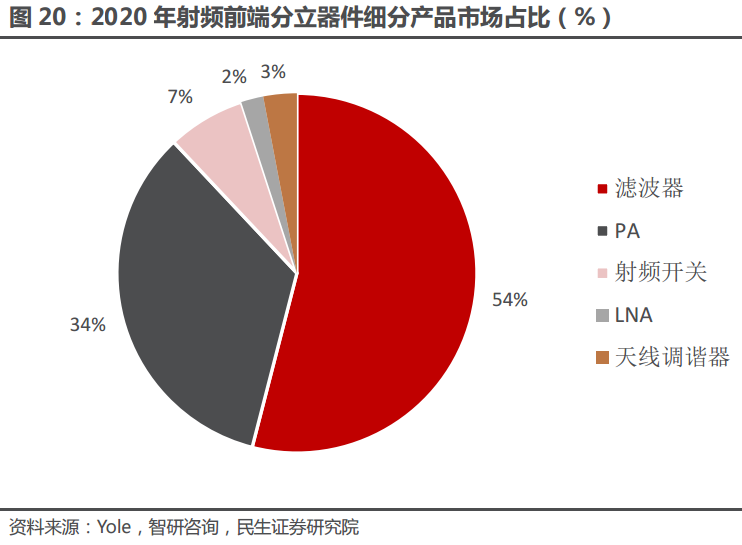

射频前端分立器件细分产品市场占比

据智研咨询数据,2020 年全球射频前端分立器件细分市场占比中,滤波器占比 54%,PA 占比 34%,分别排名第一和第二。

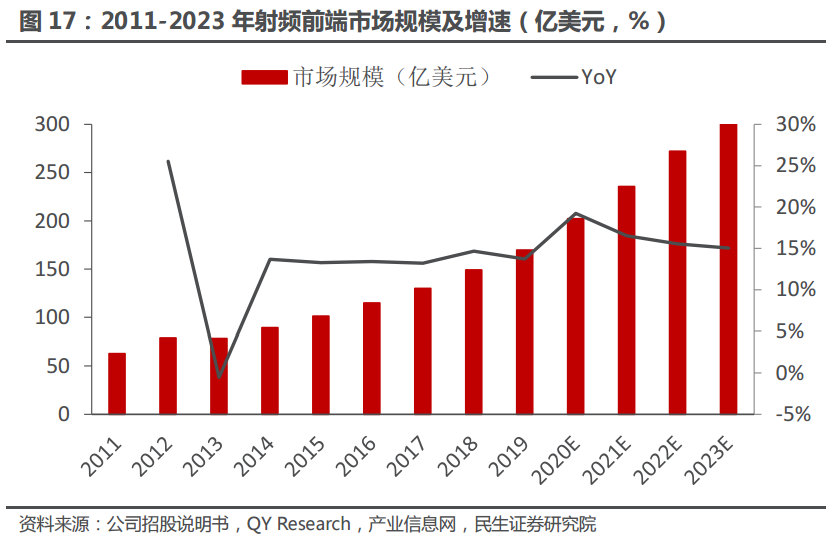

2011-2023 年射频前端市场规模及增速

据QY Research统计,2021 年全球射频前端产业市场空间预计将达到 235.57 亿美元,同比增长 16.53%,预计未来两年行业市场空间仍将维持 15%左右的稳健增长,至 2023 年全球射频前端市场空间有望达到 313.10 亿美元。

通信技术演进提升滤波器需求与性能要求

随着通信技术的发展,手机通 信频段数量从 2G 时代的 4 个频段上升到 5G 的 50 多个频段,每新增一个频段 将需要增加相应频段的滤波器,使单机射频滤波器使用数量增多。同时,高频 段信号的处理难度以及更小的手机射频器件体积会不断提高对滤波器的性能 要求,滤波器价值含量也随之增加。数量和价值量的显著提升代表着全球射频 滤波器市场的长期行业高景气度。根据权威三方机构 Yole 预计,从 2020 年 至 2025 年,全球滤波器市场规模将从约 66.25 亿美元增长至 95.46 亿美元, 年均复合增长率达到 7.6%。

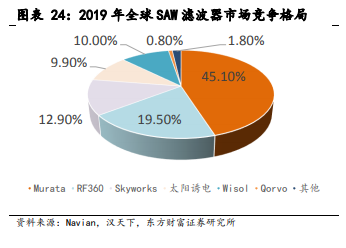

射频滤波器市场被国际巨头垄断

当前 SAW 滤波器的主要供应商是 Murata 村田,TDK-EPCOS(已被高通收购), TaiyoYuden 太阳诱电、 Skyworks 以及 Qorvo,合计占据 90% 以上的市场份额;BAW/FBAR 滤波器市场则基本被 Broadcom 博通和 Qorvo 垄断,两者占有 90%以上市场份额,其中博通的 BAW 滤 波器主要为 FBAR,而 Qorvo 的 BAW 滤波器主要为 SMR。国内厂商在滤波器市 场上处于弱势地位,技术实力、规模等各方面均落后,由于滤波器市场变化快 速,在小型化、模组集成化趋势下,呈现强者恒强的局面。考虑到国内智能手 机出货量在全球的龙头地位,国内滤波器行业的弱势与之有着明显反差,但同 时也预示国产替代空间非常巨大。滤波器由于其重要性在所有射频模组产品中 几乎都有它的身影,其市场规模和市占比在射频前端各分立器件中均排首位, 因此受到各射频公司高度关注。

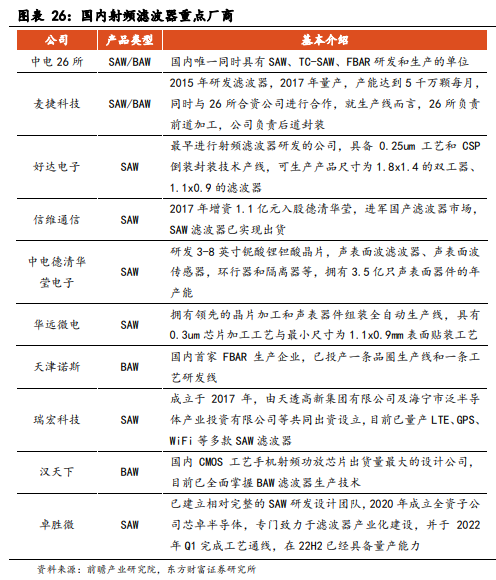

国内射频滤波器重点厂商

滤波器和射频 PA 是 射频 5G 模组与 Wi-Fi 模组的核心部件,与射频开关、低噪放大器 LNA 等其他 射频器件根据具体应用组合成,完成射频信号接收和发射的功能。由于滤波器 的独特性和重要性,基本所有射频模组产品均有滤波器的参与,是射频前端用 料最多的分立器件,因此其性能的一致性和成本等是射频厂商最重要的考量因 素。此外,滤波器具有极高的专利技术壁垒,并且市场变化迅速,在小型化、 集成化的趋势下,对晶圆制造的要求高于其他射频前端器件。滤波器需要有专 门的电路设计技术、定制化的封装工艺技术和规模化的产业建设,分别对应滤 波器的性能、良率和成本,不能缺少任一环节,因此其研发思维与其他射频前 端分立器件不太一样。目前国内从事射频滤波器的厂商以研究院所和民营企业 为主,SAW 滤波器布局厂商包括中电 26 所、中电 55 所、麦捷科技、信维通信、 好达电子、华远微电、卓胜微等,BAW 滤波器厂商包括中电 26 所、天津诺斯、 麦捷科技、汉天下等。无论从性能一致性,成本,技术壁垒,还是从产业链供应的安全角度考虑,自研滤波器并实现其产业化建设必定是国内射频公司要重点选择发展的方向。

想要了解更多干货知识,欢迎点击:股牛牛——题材宝——5G——射频前端,了解更多潜在投资机会!

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61133

1280题材宝(2年):https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61133

主题:超跌反弹,关注持续性