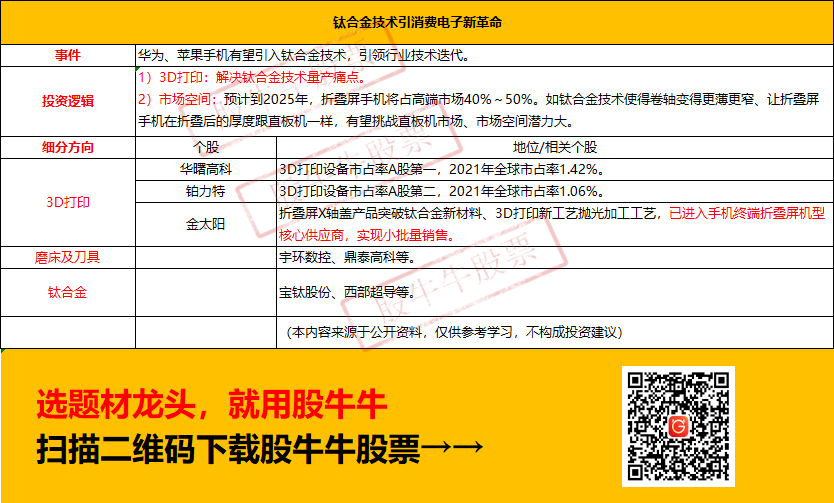

1)华为、苹果手机有望引入钛合金技术,引领行业技术迭代:据界面新闻公众号文章,“荣耀本月发布的折叠屏Magic V2,将第一次大规模使用钛合金技术,新材料主要用于卷轴器件”。同时,苹果公司已累计获得钛合金材料相关专利8项,未来在iPhone 15上有可能将中框结构件用钛合金替换之前的铝合金。

2)钛合金核心优势:卷轴的轴盖是影响折叠屏厚度的关键,钛合金技术可以让轴盖变得更轻更薄,从而带动折叠屏整体厚度和重量的下降。相比以前手机以不锈钢(硬但不轻)和铝合金(轻但不硬)为主,钛金属能更好地兼顾硬度和重量,做到又轻又硬。目前主流折叠屏手机中,机身最薄的的华为Mate X3,厚度为5.3mm。Magic V2的厚度或将达到5.2mm,比竞争对手极限薄了0.1mm。

3)市场空间:Counterpoint Research预测,2022年全球折叠屏智能手机市场将从2021年的900万部增长73%至1600万部,而2023年这个数字有望增长到2600万部。预计到2025年,折叠屏手机将占高端市场40%~50%。除华为、苹果外,目前三星、OPPO、vivo等公司都开始加速跟供应链沟通和测试,试图在下一代产品中用上钛合金技术。如钛合金技术使得卷轴变得更薄更窄、让折叠屏手机在折叠后的厚度跟直板机一样,有望挑战直板机市场、市场空间潜力大。

顺应消费电子引入钛合金技术,市场空间有望加速打开

1)3D打印:解决钛合金技术量产痛点。虽钛合金材料优势明显,但是加工难度大、良率低,从而造成成本过高,因此一直没在手机市场广泛应用。此次荣耀手机结构件采用3D金属打印工艺,有望实现量产、且良率更高的供应链。

2)市场空间:目前钛合金轴盖的材料成本30元左右,加工成本在200-300元之间。未来随着3D打印技术在钛合金卷轴量产进一步规模化、良率进一步提高,带来边际成本下降,价格有望进一步下跌。

3D打印又称增材制造,是一种快速成型技术。其依据零件三维模型快速制造,不需要专用型模具,应用粉状金属材料,用逐层打印的方法来建构物件;有便捷性高、高精度、低成本的特点。热等静压(HIP)工艺可以有效消除金属3D打印缺陷。在钛合金领域,热等静压能够有效提高钛合金工件力学性能,降低钛合金成本,提高生产效率及材料利用率。金属3 D打印的主要设备为3D打印机;热等静压设备由高压容器、加热炉、压缩机、真空泵、冷却系统等组成。目前,华为等手机厂商已使用3D打印生产钛合金结构件。金属3D打印需要与数控机床磨抛工艺结合。3D打印出的部件通常表面粗糙,需要额外的后处理,如机加工、研磨或抛光,以获得高精度的光滑表面,主要设备为磨床等。

3D 打印设备市场竞争格局:欧美企业主导,亚洲企业后起追赶

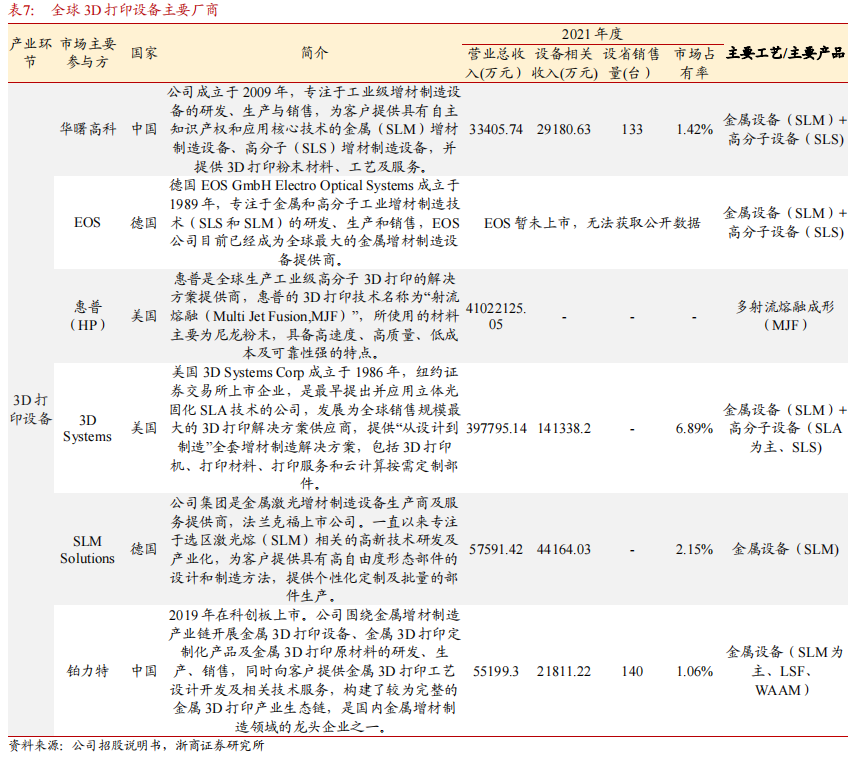

欧美企业主导,亚洲企业后起追赶。根据 Wohlers Associates 统计数据显示,目前全球3D 打印市场主要集中在北美、欧洲和亚太地区三个地区,3D 设备累计装机量占全球的94.6%。其中,美国为全球增材制造市场主导,2021 年美国增材制造设备安装量占比达33.10%。欧洲和亚太增材制造设备安装量分别占比 29.8%、30.0%。

中国增材制造市场日趋成熟,直追欧美成为全球第二大市场。2021 年中国大陆增材制造设备安装量市场占比 10.60%,成为全球仅次于美国的第二大市场。

全球竞争格局集中度低。国际市场从领先起步的 EOS、SLM Solutions 和 3D Systems,到后起之秀 GE、HP 等不断发展壮大,呈现出参与玩家逐渐增多但市场占有率分散的局面。根据 Wohlers Associates 统计数据显示,截至 2020 年,排名前三的全球增材制造企业分别为 Stratasys、Markforged 和 3D System,市场占有率分别达到 16.6%、12.8%和10.3%。其余企业市场占有率不足 5%,市场格局较为分散。

中国增材制造产业处于上升期,竞争相对不激烈,以国产品牌间竞争为主。根据艾瑞咨询统计,2021 年国内已有 22 家以增材制造为主营业务的上市公司。国内工业级 3D 打印公司,除华曙高科外,铂力特、先临三维实力较为雄厚。华曙高科凭借领先技术优势和高质量自研产品引领行业发展。未来,公司将紧抓增材制造行业发展机遇,优化产能和技术创新,加强市场开拓,巩固并提升行业领先地位。

华曙高科 3D 打印金属设备领域主要竞争对手包括铂力特、SLM Solutions、EOS、3D Systems 等;高分子设备领域主要竞争对手包括 EOS、3D Systems 等。与欧美企业相比,公司仍在市场占有率等方面存在一定差距,但在中国市场公司保持一定核心竞争优势,是国内领军企业。2021 年华曙高科设备市场占有率达 1.42%高于铂力特设备市场占有率 1.06%。

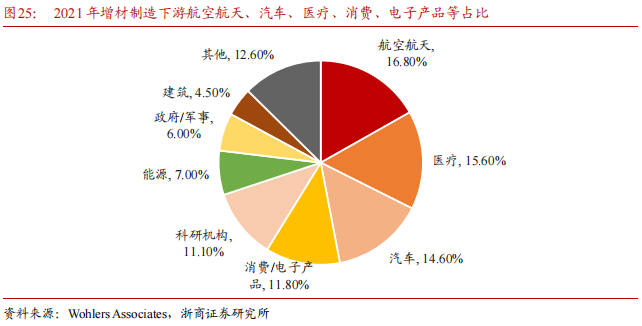

下游:增材制造广泛应用于航空航天、汽车、医疗、消费、电子产品等领域。根据 Wohlers Associates 数据显示,2021 年增材制造下游应用主要集中在航空航天、医疗、汽车三大领域,占总产值的比率分别为 16.8%、15.6%和 14.6%。消费/电子产品及科研机构领域增材制造服务产值占比分别达到 11.8%和 11.1%水平。

简单总结如下:

相关题材和个股亮点可以用股牛牛搜索查询:

主题:8月中报月!谨防踩雷!