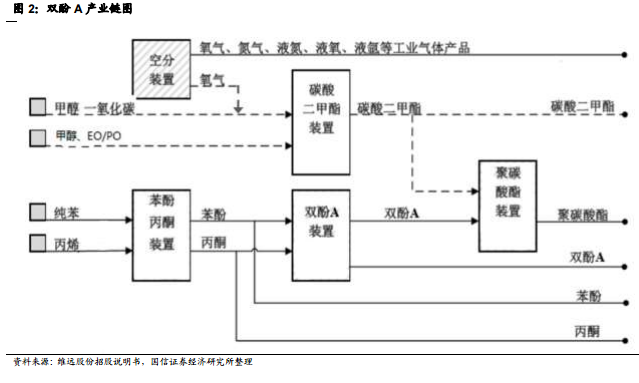

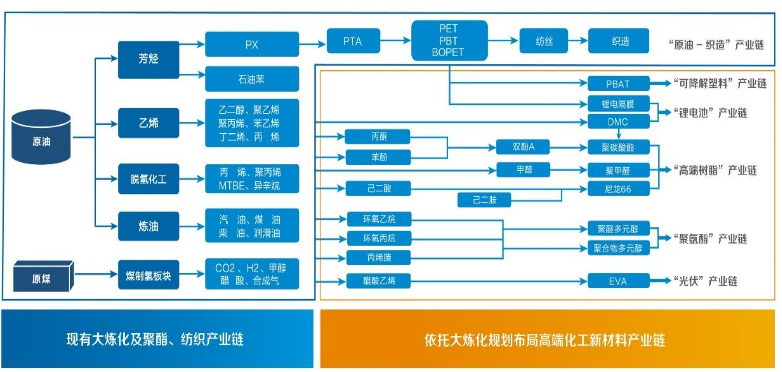

双酚A产业链及石化整体产业链示意图

双酚 A(BPA)是重要的有机化工原料,苯酚和丙酮的重要衍生物,主要用于生产聚碳酸酯、环氧树脂、聚砜树脂、聚苯醚树脂等多种高分子材料。也可用在增塑剂、阻燃剂、抗氧剂、热稳定剂、橡胶防老剂、农药、涂料等精细化工产品。

双酚 A 行业相对于其他大宗化工产品,具有更为明显的产业链一体化的特征。一方面其上游的苯酚与丙酮可以通过异苯丙法装置由纯苯与丙烯同时制得,异苯丙法生产苯酚与丙酮具有更低的生产成本与相对简单的工序流程,是目前国内以及全球苯酚与丙酮最为主流的生产方式。另一方面其下游主要为聚碳酸酯、环氧树脂等高端品种,海外企业占据主导地位,在行业发展初期,就基本建立起了明显的产业链一体化竞争结构,行业内后来者只能跟随,这也导致我国的双酚 A 产业商品化率较低,大部分主要用于满足自身下游配套装置需求。展望未来,随着大型炼化一体化企业的加入,行业集中度仍将持续上升,预计未来双酚 A 的商品化率将逐渐走低,行业内成本竞争态势货愈加明显。

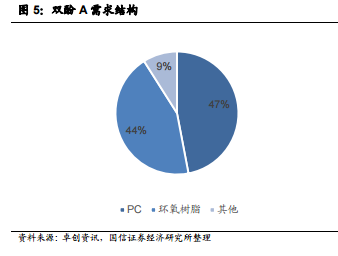

PC、环氧树脂、聚碳酸酯拉动双酚A需求大幅提升

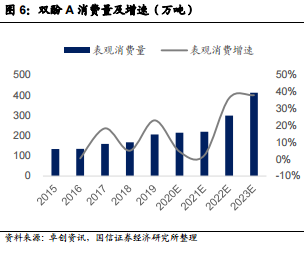

双酚 A 下游需求结构集中,主要用来做 PC 和环氧树脂,几乎各占一半比例。近几年双酚 A 的需求几乎维持稳定,主要原因在于疫情下,下游 PC 和环氧树脂企业开工率不足,并且业内新增产能投产进度均有一定延期,导致对于双酚A 的需求拉动低于预期。2021 年预计双酚 A 表观消费量 219 万吨左右,同比2020 年增长 2%。未来随着下游 PC 和环氧树脂新增装置的陆续投产,双酚 A需求有望大幅提升。

我国是世界上最大的环氧树脂生产国,环氧树脂生产企业约 40 家左右,2021年总产能约 237 万吨/年,产量约 136 万吨,同比增长 6.2%;行业平均开工率约 60%。行业集中度比较分散,产能最大的两家厂商三木化工、昆山南亚,产能占比仅达到 13.5%、10.5%。在现有产能饱和的情况下,我国环氧树脂生产企业也正在紧锣密鼓的规划新产线建设,预计未来随着环氧树脂下游的大力发展,环氧树脂产能也将稳步提升。

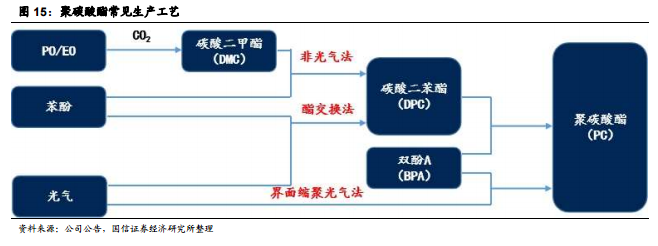

PC 生产工艺主要分为光气法和非光气法,目前,国际上聚碳酸酯工业化生产技术主要有三种,光气化界面缩聚法(简称光气法)、酯交换熔融缩聚法(简称酯交换法)、非光气法。国外 PC 装置以光气法工艺为主,我国由于光气管制严格,未来新增产能以非光气法为主。每生产 1 吨 PC,需要消耗 0.9 吨双酚 A;每生产一吨非光气法 PC,需要消耗 0.4 吨工业级 DMC,目前单套 PC 装置在 13 万吨以上,单套装置拉动 DMC 需求约 5 万吨,拉动双酚 A 需求约 12 万吨。

我国是聚碳酸酯进口国,进口替代需求迫切。根据百川盈孚统计,2020 年我国PC 产量 81.9 万吨,同比降低 19.6%,进口量为 163 万吨,同比增长 1.9%,出口量约 25.1 万吨,表观消费量为 219.8 万吨,同比降低 7.0%,自给率只有37.3%,我国 PC 的进口需求迫切。 2021 年 1-10 月份,我国 PC 产量 70.26万吨,同比降低 0.38%,国内 PC 进口 108.8 万吨,同比降低 10.0%,出口 25.4万吨,同比增加 41.1%,随着我国 PC 新产能陆续投产,进口依存度有望持续提升。

双酚 A 正处在高景气周期

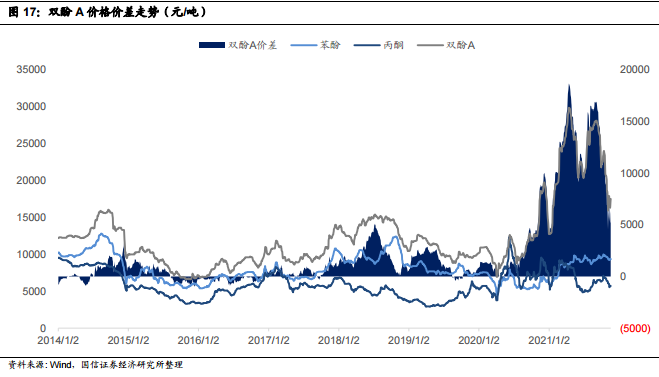

2020 年下半年开始,双酚 A 进入盈利景气周期。2020 年下半年,国内外双酚A 计划内以及意外停车装置检修较多,尤其国内约 69%的产能集中在 6-8 月份进行检修,叠加新投产装置年内尚未贡献产量,导致了从 4 季度开始,双酚 A价格和利润出现大幅上行。

2021 年,因下游环氧树脂受电子及涂料需求增加而订单提升,双酚 A 在需求提升下市场价格持续走高,不断刷新近十年新高,最高价出现在 4 月中旬,主流市场价格推涨至 29900 元/吨,直逼 3 万大关。而后双酚 A 在三季度再次迎来牛市,随着国内部分装置进入检修季,市场供应有所减少,双酚 A 价格再度上涨。但随着“能耗双控”政策的推出,下游环氧树脂开工受限,终端需求下降,10 月开始,双酚 A 价格也出现大幅回调,但整体价格和利润水平仍然处在历史高位。

行业供给正在增加,先入为主!

目前国内双酚 A 生产企业共有 10 家,产能共计 221.5 万吨,其中科思创和长春化工产能最大,分别占到总产能的 20%和 18%。国内目前装置大多数是 2016年以前投产,2019 年以后双酚 A 开始进入新一轮投产周期,尤其从 2021 年以中沙天津为代表的新装置陆续建成投产,预计 2022 年开始,双酚 A 产能未来将大幅增长。

2015-2021 年,中国双酚 A 产量不断增长,发展较为稳定。2021 年中国双酚 A产量有望达到 170 万吨左右,相比 2020 年增加 14 万吨,产量大幅提高。2021年在疫情复苏的大背景下,双酚 A 各大装置综合开工率约为 77%,处于较高水平。预计 2022 年开始,随着在建双酚 A 装置的陆续投产,全年产量有望逐步提升。

如今2022年已经过去,2023年至今已经有不少企业的双酚A项目开始投产,在激烈的市场竞争中,往往都是先入局着拥有一切,想要了解行业内部最新的产能格局吗?欢迎点击:股牛牛——题材宝——化工——石油化工——双酚A了解详情,未来的趋势变化就在您手中!

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61133

1280题材宝(2年):https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61133

主题:8月中报月!谨防踩雷!