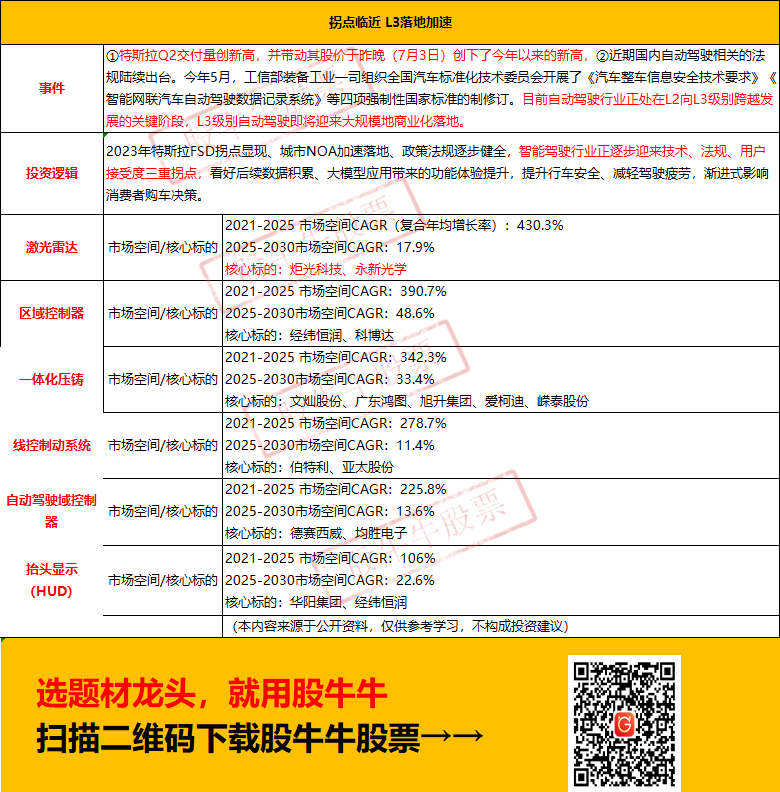

消息面上,特斯拉Q2交付量创新高,并带动其股价于昨晚创下了今年以来的新高,对于A股形成映射效应。

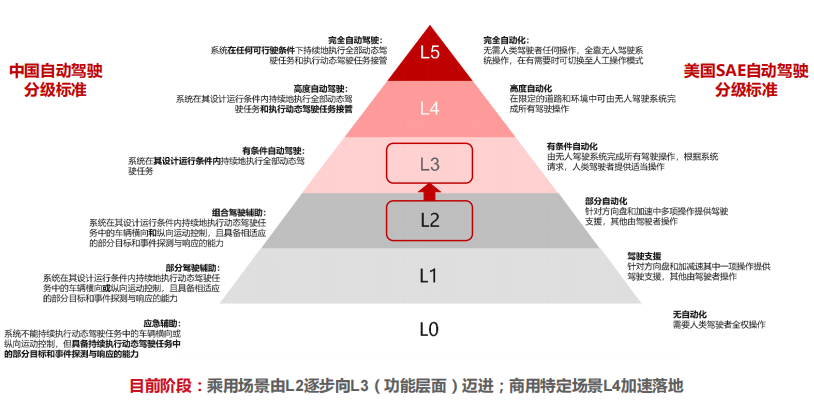

近期国内自动驾驶相关的法规陆续出台。今年5月,工信部装备工业一司组织全国汽车标准化技术委员会开展了《汽车整车信息安全技术要求》《智能网联汽车自动驾驶数据记录系统》等四项强制性国家标准的制修订。目前自动驾驶行业正处在L2向L3级别跨越发展的关键阶段,L3级别自动驾驶即将迎来大规模地商业化落地。

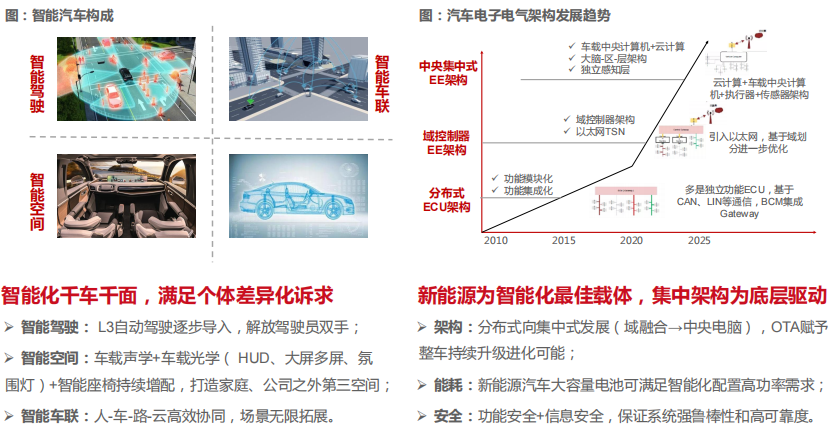

1.新能源为智能化最佳载体 EE架构升级是汽车智能升级的底层驱动力

资料来源:华西证券研究所

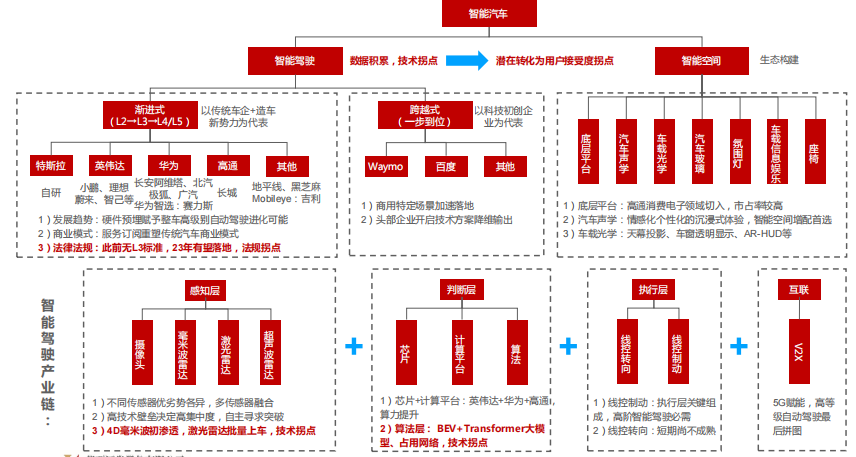

2.智驾三重拐点临近 L3落地加速

资料来源:华西证券研究所

3.智能汽车核心要素 乘用场景由L2逐步向L3(功能层面)迈进

资料来源:华西证券研究所

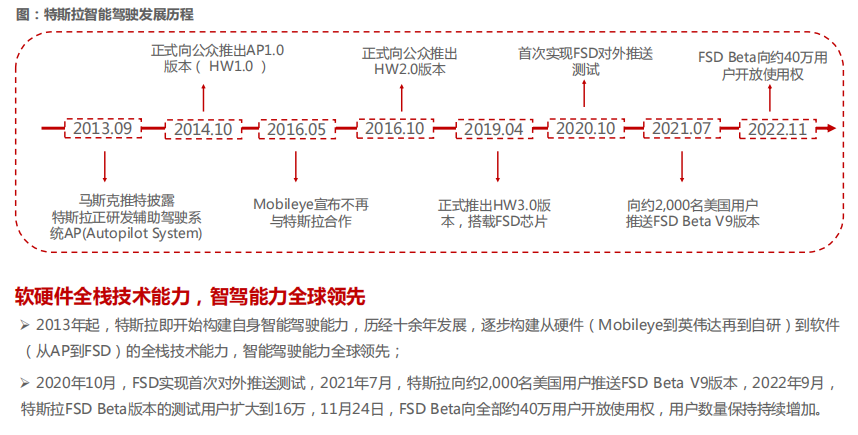

4.软硬件全栈技术能力 智驾能力全球领先

资料来源:华西证券研究所

5.坚持纯视觉路线 或率先落地端到端方案

坚持纯视觉路线,或率先落地端到端方案

坚持纯视觉技术路线:不同于其他大部分车企/Tier1,特斯拉始终坚持纯视觉感知方案,即基于摄像头的高级别智能驾驶;开发Dojo超算,应用于4D Autopilot神经网络训练(加入时间维度);

或率先落地端到端方案:FSD Beta V11.4版本完成了很多重要改进,预计V12.0版本将进一步升级至端到端AI方案,以道路场

景图像作为输入,控制参数作为输出,并使用神经网络帮助学习,能够在输入的道路场景信息中有效提取影响驾驶决策的关键场景特征,进而针对每一帧场景图像,通过计算得到对应的驾驶行为的决策值,提升效率。

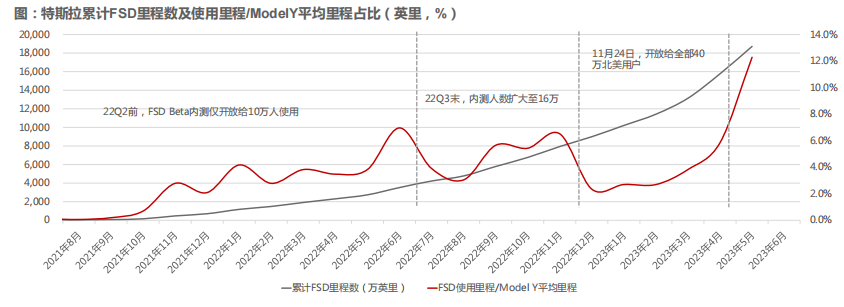

6.23Q2北美使用率快速上升 预示拐点将至

FSD北美使用率23Q2较大幅度提升,预示拐点将至。根据特斯拉5月公布的最新数据,FSD最新累计里程数已达1.9亿英里,但该数据对应的具体截止日期并未做明确说明,中性预计在4月17日FSD V11.4更新后,使用率出现明显拐点并达到12.3%,显著高于前期数据,预示拐点将至。

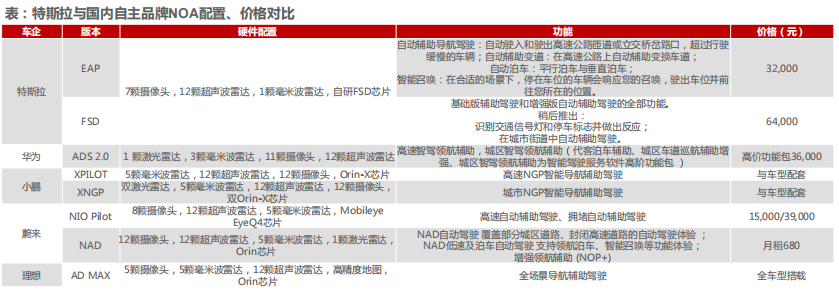

7.高速NOA从1→10 城区NOA从0→1

NOA(NavigateonAutopilot),即领航辅助驾驶,最早由特斯拉在2019年向FSD车型推送(可对应不同车企的“高阶智能/智慧+领航/导航+自动/辅助驾驶”功能,蔚来称为NOP+、小鹏称为NGP、华为称为NCA),可实现一定道路场景范围内的点到点智能驾驶。领航辅助可视作ACC(自适应巡航控制)、LCC(车道居中控制)、ALC(自动变道辅助)等功能的叠加,在此基础上结合高精地图导航、传感器信息及规控算法调度,实现自动跟车、变道、上下匝道、控制车速等智驾功能;

根据场景的不同,领航辅助可进一步分为高速领航和城区领航。高速领航普遍限制在特定高速公路和城区高架路开启,城区领航则针对复杂城区道路场景进行升级,新增信号灯识别、自动变道、自动避障等功能。

8.特斯拉绝对优势 自主方面新势力相对领先

资料来源:华西证券研究所

数据量逐渐增加,有望迎来“突现时刻”

数据是智能驾驶第一生产力。国内外车企均致力于抢占“数据高地”,背后则依赖汽车保有量支撑,特斯拉依屏保有量优势+硬件标配+影子模式,数据积累量全球范围领先;

智驾有望迎来“突现时刻”。类比GPT大模型,当数据量在某个规模阈值以下,大模型性能接近随机,而超过该阈值,其性能远高于随机,在智驾领域,不断积累行驶里程数,可能由量变引起质变,有机会迎来“突现”时刻。

9.总的来说,智能驾驶行业遵循“螺旋式上升、波浪式前进”发展路径,2023年特斯拉FSD拐点显现、城市NOA加速落地、政策法规逐步健全,智能驾驶行业正逐步迎来技术、法规、用户接受度三重拐点,看好后续数据积累、大模型应用带来的功能体验提升,提升行车安全、减轻驾驶疲劳,渐进式影响消费者购车决策。中短期来看,智能化布局相对领先车企、零部件有望最直接受益,长期来看,潜在商业模式变革(软件付费)为汽车行业发展注入新的想象空间。

10.L2~L4智能电动平台升级的诉求:1)软硬件解耦技术:E/E架构升级、域控制器、AutoSAR协议、自动驾驶/智能座舱算法、SOA架构;2)上下车体硬件解耦:线控底盘(线控制动+线控转向+空气悬挂+底盘域控制)、一体化压铸。

L2~L4智能电动平台升级带来供应链价值增量的新技术:集成式热管理、激光雷达、高压/高速/换电连接器、W/AR-HUD、ADB大灯、混合动力等。

渗透率提升+国产替代,电动智能化供应链赛道宽广。

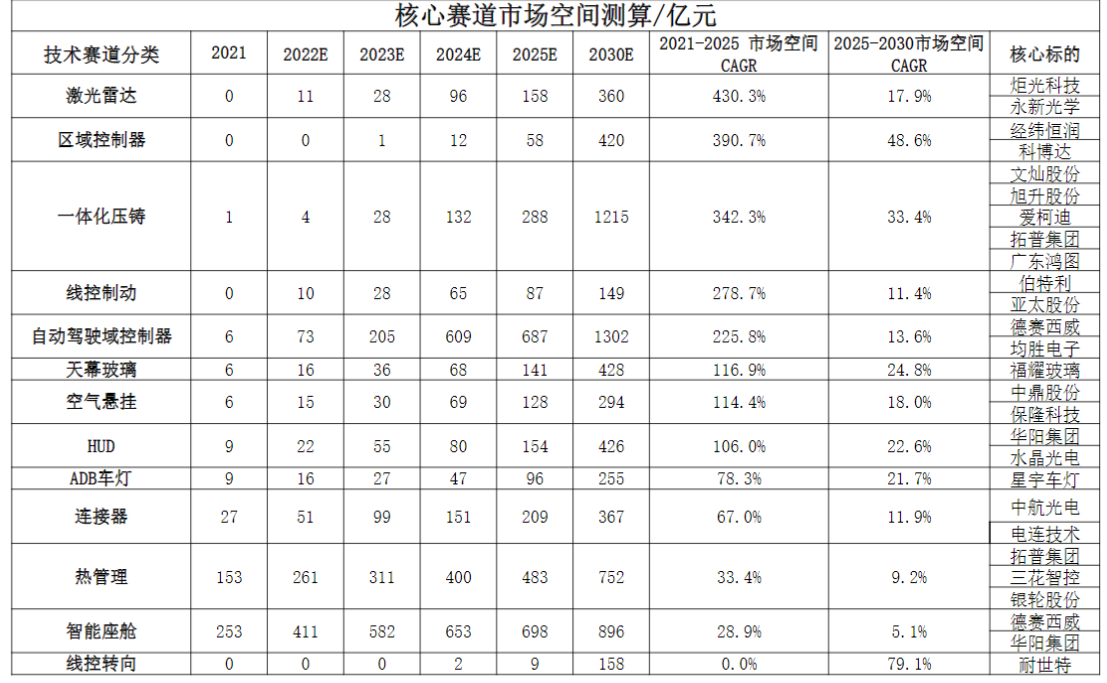

2022-2025年电动智能化各赛道具备最佳投资价值。截至2022年,各项新技术核心分布在1%-10%区间,处于初创期。2025年除线控转向外,绝大多数新技术渗透率预计处于15%-50%的成长期区间,具备最高的成长空间以及最大的利润体量。

软硬解耦+成本压力+自主供应可控,推动国产替代率持续提升。1)整车实现软硬件解耦之后,软件算力逐步向OEM汇集,Tier1核心获取硬件的价值增量,加速国产替代进程;2)电动智能化维度下各项新技术装车增强了车企的竞争力的同时带来了成本上涨的压力,自主替代成为有效的降本途径;3)在芯片供应短缺背景下,底盘类汽车电子产品(线控制动、线控转向)等成为车企实现供应链自主可控的重要领域。

测算13个核心技术赛道2021-2025年/2025-2030年市场空间

数据来源:汽车之家,东吴证券研究所测算

11.最后,依然做个总结:

事实上,上述图中的内容,股牛牛已经梳理清楚了,感兴趣的朋友可以自行搜索查看:

主题:良性休整,题材或发力!