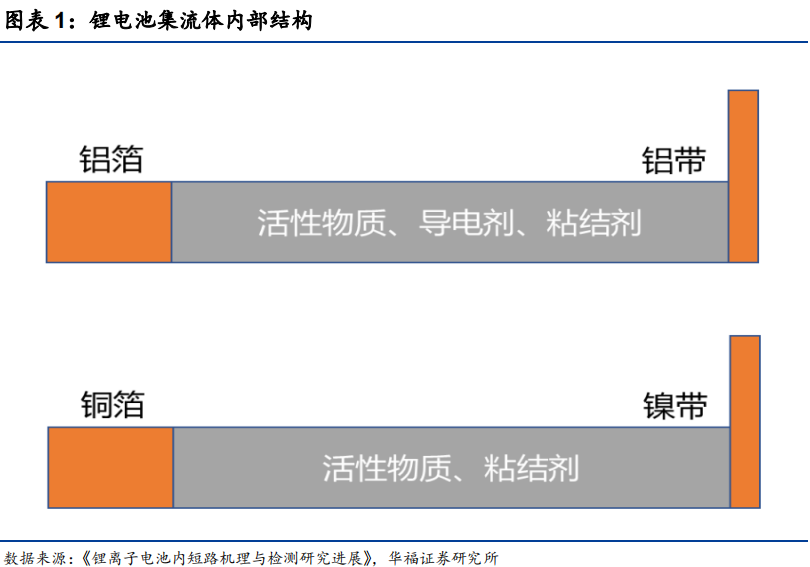

1.1集流体主要用于汇集电流、承载正负极活性物质

集流体主要起到汇集电流、承载正负极活性物质的作用。集流体在锂离子电池中起到不可或缺的作用,一方面承载正负极活性物质,一方面将电池在充放电过程中正负极活性物质产生的电流汇集并进行传输,减小电池内阻同时提高电池库伦效率、循环稳定性及倍率性能。

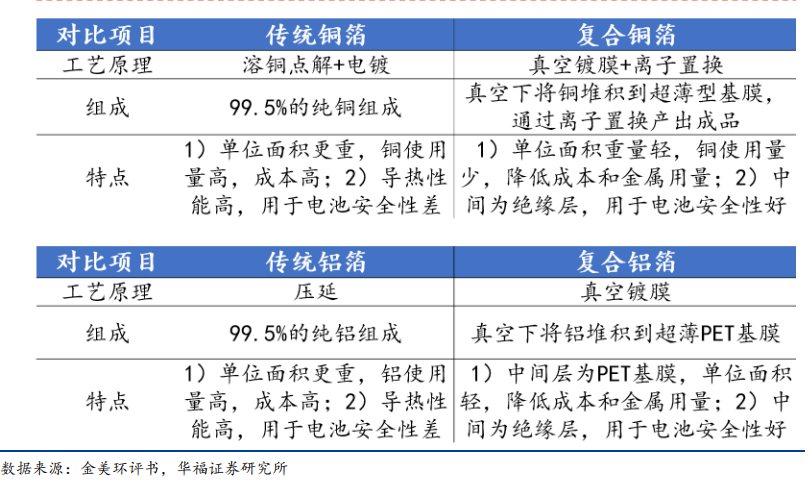

正极集流体是铝箔,负极集流体是铜箔。铜、铝等金属由于电导率高、电化学稳定性好、机械强度高等优点被广泛应用于锂电集流体,其中铜在高电位比较容易氧化,主要用于负极集流体,铝作为负极集流体腐蚀较为严重,主要用于正极集流体。电解铜箔由99.5%的纯铜组成,由于其良好的导电性、机械加工性能,质地较软、制造技术较成熟、成本优势,成为锂电池负极集流体的首选。

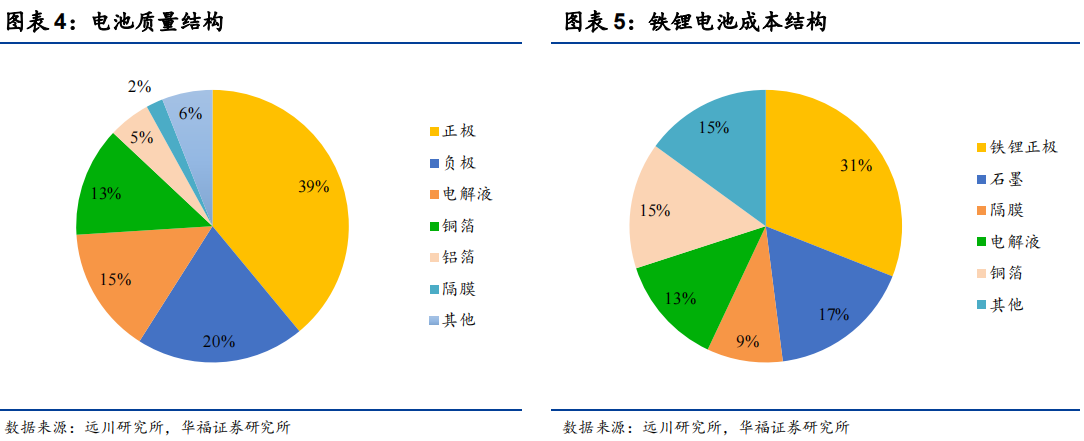

铜箔约占电池成本15%、质量13%左右,极薄化有利于提升能量密度、降低成本。铜箔作为锂电池关键组成部分,成本占比与其他主材接近。对于铁锂电池而言,铜箔占电池总成本比重约15%,三元电池略低于铁锂电池,而铜箔成本重要组成是原材料铜的成本。另外,铜箔质量占电池质量13%左右,铜箔轻薄化对于提高电池能量密度和降低成本有重要意义,也成为必然趋势。

1.2 复合铜箔可降本、减重,复合铝箔显著提高电池安全性

1.2.1复合集流体采用三明治结构,中间为高分子材料、两侧为金属堆积层

复合集流体采用三明治结构,由中间的高分子材料和两侧的金属堆积层组成。其中,复合铜箔中间基膜主要为PET、PP等高分子材料,厚度一般为4-4.5μm,双面镀铜层一般为0.8-1.5μm左右,合计为5.6-7.5μm,导电性可≤20mΩ,制作工艺主要包含磁控溅射、铜层堆积、清洗抗氧化保护;复合铝箔主要采用真空镀膜工艺,通过蒸发釜先镀上8-15nm金属氧化铝,然后加厚1μm左右铝层。考虑到铝离子的附着力,复合铝箔基膜主要采用PET材料。

1.2.2 复合铝箔极大提高电池安全,做到只冒烟不起火

电动汽车自燃热失控主要原因之一在于正负极内部短路带来的热失控,锂电池通过短路点进行大电流放电,产生较高温度,从而导致热失控。而复合集流体可以从基本原理上杜绝内短路的发生。

复合集流体能起到保险丝的作用,做到只冒烟不起火。复合集流体采用了金属层与高分子层机械-电-热性能的多重耦合结构关系。在内短路初期,点接触时由于表面导电金属层较薄,可以在短路大电流瞬间熔断或受力开裂,毫秒内切断电流回路;在内短路继续积累,发生面接触时,高分子材料受热熔融收缩,形成结构局部坍塌,在进一步发生热失控之前切断电路回路。

1.2.3 复合铜箔兼顾性能与成本,将率先普及

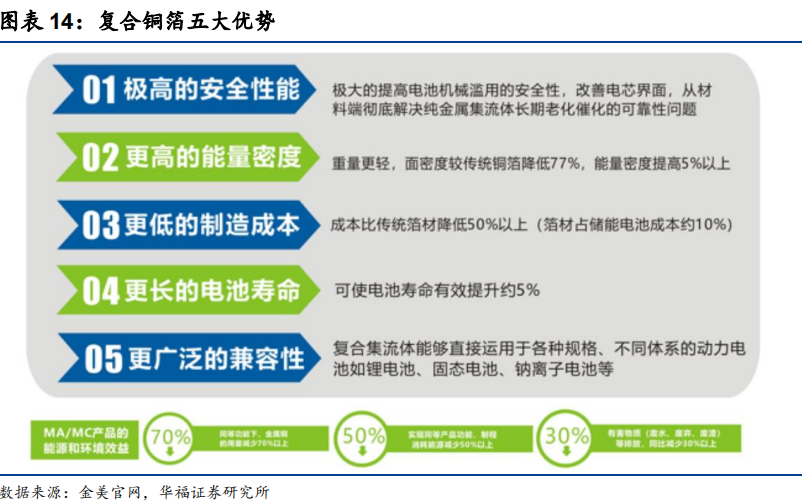

复合铜箔对比传统电解铜箔具有五大优势。通过低密度、低杨氏模量、高可压缩性以及低造价的高分子材料替代普通金属铜,复合铜箔面密度较传统铜箔降低77%,在挤压、碰撞中起到缓冲作用、缓解负极材料充放电过程中体积形变,降低原材料成本。在制造端,复合铜箔相比传统电解铜箔生产可将制程消耗能量降低50%,废水、废渣、废弃等有害物质降低30%。总结来看,复合铜箔对比传统铜箔具有高安全性、高比能量、低成本、长寿命、强兼容五大优势。

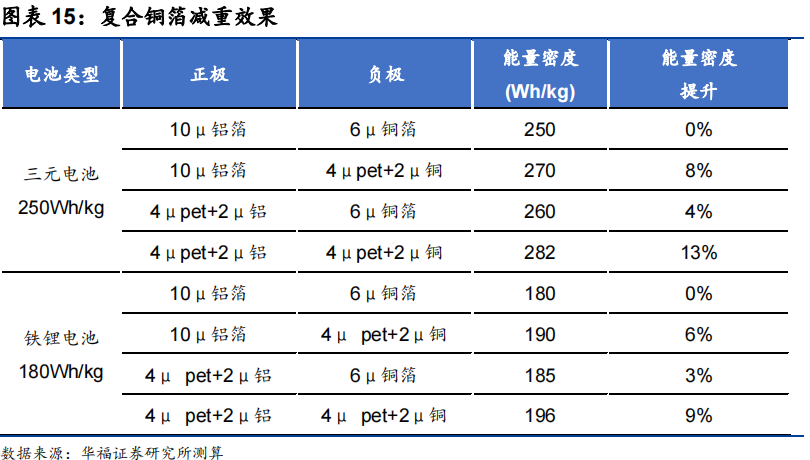

复合铜箔密度更低,可显著提高能量密度。由于高分子材料密度低于铜、铝等金属,复合集流体面密度显著低于传统集流体。其中,6μ复合铜箔面密度仅为24g/m2,相比传统铜箔实现55%减重,复合铝箔面密度为27g/m2,相对于传统铝箔在减薄2μ的同时减重57%。复合集流体使用可显著减低电池能量密度,且电池自身能量密度越高、提升效果越明显。同时使用复合铜箔和铝箔,可将原能量密度250Wh/kg的三元电池提升至282Wh/kg,同比提升13%;将180Wh/kg的铁锂电池能量密度提升至196Wh/kg,同比提升9%。核心是因为电池能量密度越高,铜箔、铝箔、结构件等不提供电量的结构在重量中的占比就越高。

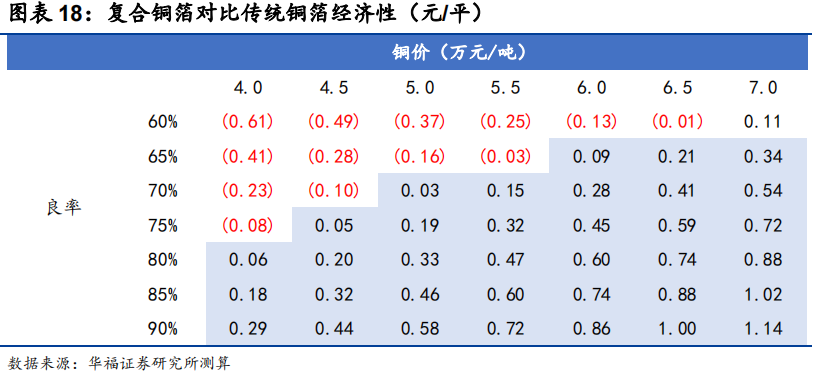

复合铜箔理论成本远低于传统铜箔,具有较大的降本潜力。对于纯铜铜箔而言,原材料成本占比较高。在铜价6万元吨的条件下,传统铜箔单位成本为3.91元/平(不含税),其中铜的成本为3元/平,占比70%以上。而PET铜箔可降低2/3铜的用量,原材料成本下降显著。根据测算,在良率为80%的情况下,大规6A21量产后PET铜箔成本约为3.14元/平,比传统铜箔(3.91元/平)下降0.77元/平,后续伴随良率持续提升,成本还有持续下降的空间。

铜价越高,复合铜箔经济性越强。在综合良率超过65%时,复合铜箔在大部分场景下对比传统铜箔已经具备经济性。根据测算,当铜价大于5万/吨时,复合铜箔综合良率超过65%即具备经济性;当铜价在4.5万元/吨时,复合铜箔综合良率超过70%即具备经济性;当铜价在4万元/吨时,复合铜箔综合良率超过80%即具备经济性。

2.1高分子材料金属化底层技术成熟,锂电领域提出更高要求

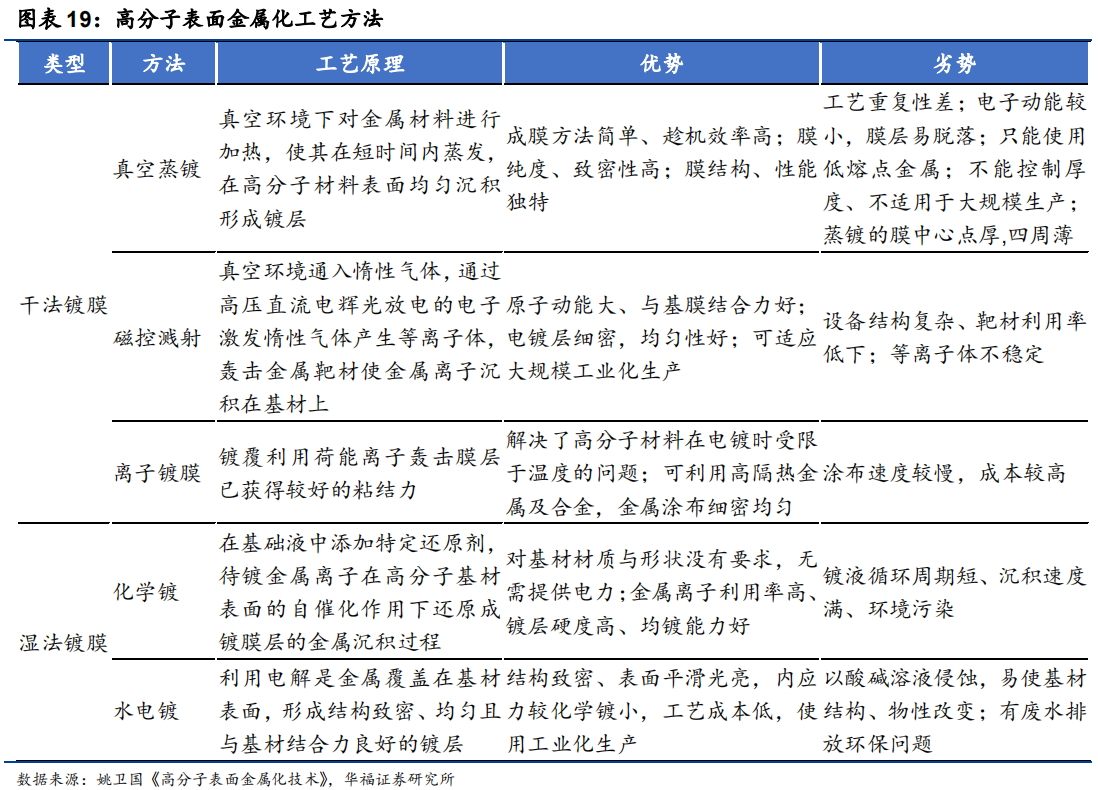

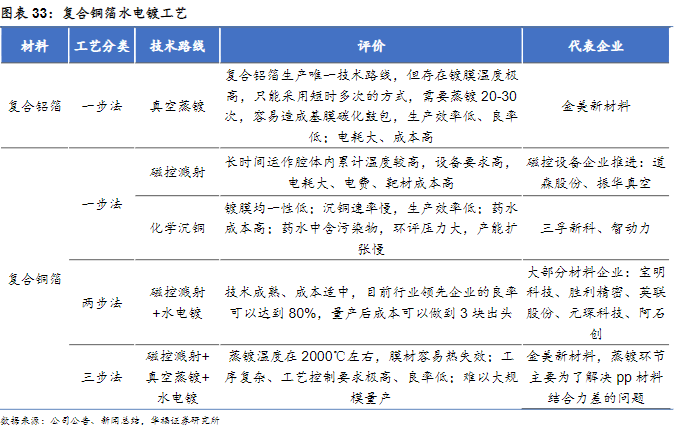

复合集流体的工艺目标是将铜层与高分子材料稳定、均匀、致密的结合,核心工艺是高分子表面金属化。高分子材料金属化是利用物理或化学手段在高分子材料表面镀上一层金属,使其表面呈现出金属的某些性质,目前主要有干法和湿法两类技术方法。干法镀膜又称为真空镀膜法,应用较多的是真空蒸镀和磁控溅射,磁控结合力强、均一度高,被应用于第一道基膜金属化,但镀厚铜生产效率较高、成本较低。蒸镀结合力弱于磁控,生产效率高于磁控;湿法镀膜分为化学镀和水电镀,化学镀优势在于能耗低、均一性高、幅宽长,但生产效率低、镀液成本高;水电镀镀铜速度快,目前被应用于两步法后道金属化基膜加厚,存在潜在环保问题。复合集流体镀铜现阶段往往选择其中一种或配合使用。

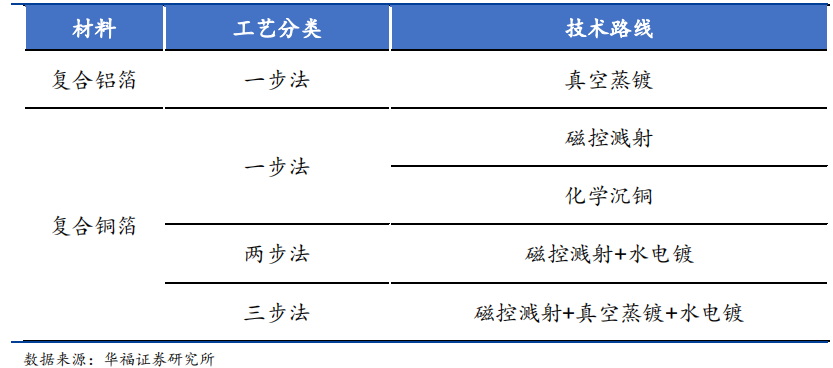

复合铜箔生产底层技术磁控溅射、真空蒸镀、化学沉铜、水电镀等PCB制造、五金镀膜等领域均有成熟应用,目前的生产工艺为其中一种或集中技术的组合,根据使用技术的数量有可以分为一步、两步、三步法。铝的导电性较差,复合铝箔主要采用真空蒸镀。

复合铜箔生产底层技术磁控溅射、真空蒸镀、化学沉铜、水电镀等PCB制造、五金镀膜等领域均有成熟应用,目前的生产工艺为其中一种或集中技术的组合,根据使用技术的数量有可以分为一步、两步、三步法。铝的导电性较差,复合铝箔主要采用真空蒸镀。

复合铜箔、复合铝箔生产工艺

复合铜箔工艺路线一步法、两步法、三步法,两步法是现阶段最有可能实现量产的路线。综合来看,一步法是利用真空蒸镀、磁控溅射、化学镀等方式直接在高分子材料表面镀上1μm金属层,特点在于现阶段生产效率较低、成本较高,这三种方式内部比较来看,蒸镀生产效率相对较高,但温度较高、生产过程中膜易疲劳造成不良,并且金属与高分子材料附着性一般;磁控溅射耗电量大、成本中等;化学镀现阶段成本较高,降本还需要设备和配方端进一步的突破。两步法是使用一步法工艺先将薄膜镀上几十纳米厚的铜层进行金属化,然后利用水电镀将铜层增厚至1μm。目前最成熟、最适合量产的工艺路线是磁控溅射+水电镀,现阶段成本可以达到3元/平左右。三步法则是在磁控溅射和水电镀中间环节增加真空蒸镀,这一步骤核心是想解决铜离子在PP表面附着力较差的问题,但量产的良率与效率仍待研究。

2.4 材料端:基材是复合集流体的地基,主要有PET、PP两种路线

基材是复合集流体的地基,直接影响材料一致性。在复合集流体生产中,金属层直接附着在基膜上,基膜的分子结构、强度、平整度、厚薄均匀、延展性等技术指标,直接影响着复合箔材的性能。均一性和平整度是对基膜最基础的性能,同时还需要具备一定的耐热性,承受磁控等加工过程中的产热;另外,基膜还需要同时具备柔韧性和机械强度,后续电池生产过程中,复合集流体需要涂布活性材料并且辊压,需要一定的机械强度防止破损翘边,同时在后续辊压过程中,基膜会发生延展需要较好的柔韧性防止断裂。

复合集流体基膜有三大难点:1)控制材料形变程度:高分子薄膜厚度极小,材料张力控制难,收卷时容易形变;2)控制材料热收缩:真空蒸馏使基材受到热影响,需要精密控制热收缩率;3)表面处理对于后续加工较为关键。

目前行业主流材料有PET和PP两种,PET材料加工简单,现阶段被广泛采用。从材料的力学性能看,PET在拉伸强度、断裂伸长率、杨氏模量等指标上均优于PP材料,并且对于金属离子的结合力更强。因此PET基膜更加易于后续的磁控溅射和水电镀加工,成为目前企业量产的主要选择。电池加工过程中,少量结晶水难以避免,和电解液反应生产会生成氢氟酸,而PET材料不耐强酸强碱。PP材料相对柔软,加工性能相对较差、与金属离子结合力较弱,现阶段量产难度略高。但PP材料具备密度较低、成本低、耐强酸强碱等优势,随着后续工艺成熟,有较大应用潜力。

当然市场最为关心的还是行业发展空间以及进展

3.2023年有望成为行业量产元年,远期空间近2000亿元

3.1需求预测:0-1的赛道,预计2030年市场空间千亿级别

3.1.1复合铜箔将迎来快速渗透,2025年空间超300亿元

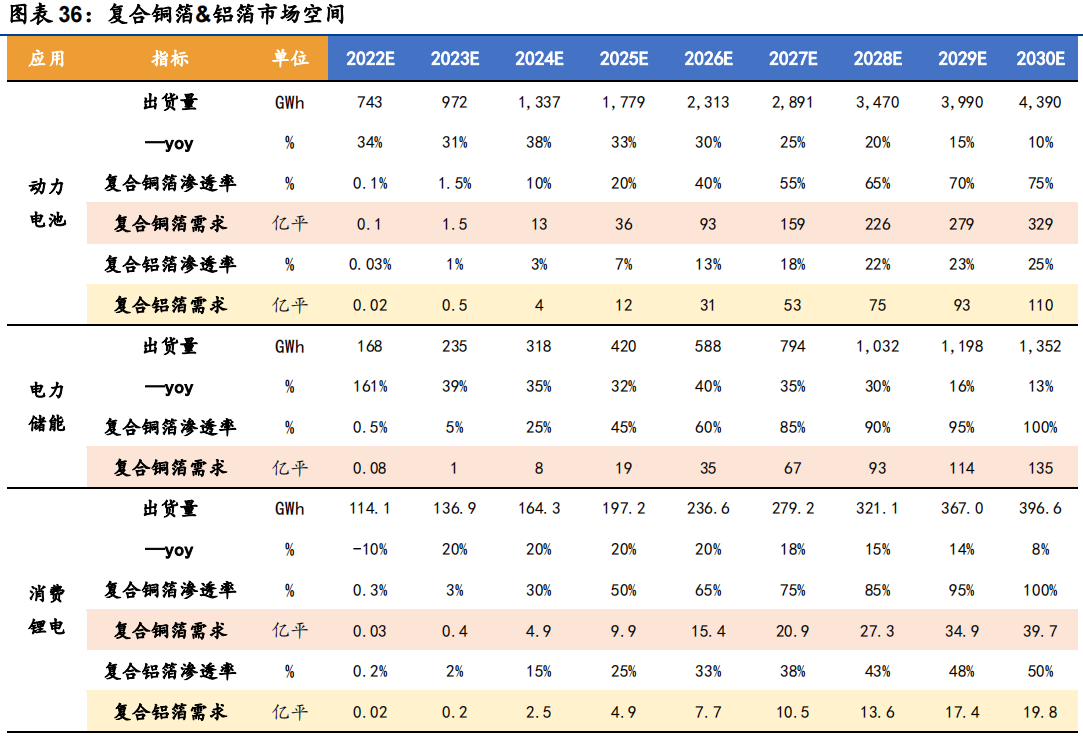

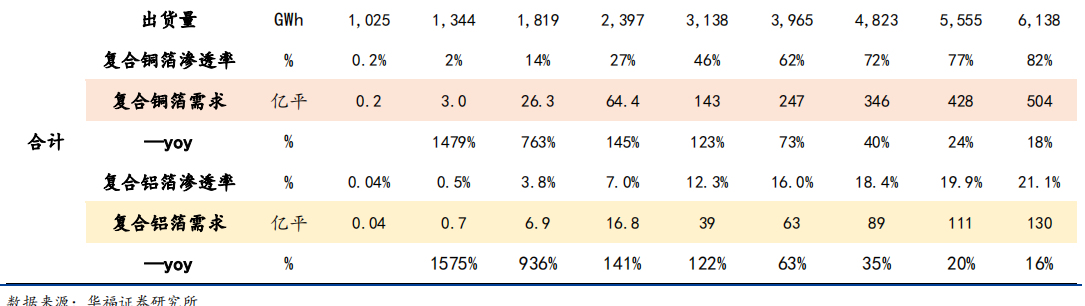

电池出货量层面:在全球碳中和的大趋势下,我交通领域及能源领域的低碳化将推动新能源车和光配配储渗透率不断提升。我们预计2025、2030年全球新能源车需求2523、5237万辆,对应动力电池出货1779、4390GWh;储能电池出货量420、1352GWh。

复合集流体渗透率:复合铜箔安全性、成本优于传统铜箔,我们预计在产品、技术成熟之后将会大规模推广应用、替代传统铜箔。另外,复合铜箔电阻略高于传统铜箔,在4-5C快充领域相对受限。我们假设2030年4-5C快充应用在25%左右,则复合铜箔在动力领域渗透率为75%;储能对成本和循环寿命敏感度高,对于快充要求不高,我们预计复合铜箔在2030年渗透率100%;消费电池对于安全性和循环性能要求略低于动力,理论上复合铜箔可以实现100%替代。复合铝箔具有安全性和减薄的优势,但成本相对较高、降本空间有限,我们预计主要在高端动力及对空间利用率要求高的消费领域使用。预计2025、2030年复合铝箔在动力领域的渗透率为7%、25%,在消费领域的渗透率为25%、50%。

复合集流体需求:单GWh电池对应复合集流体需求约为1000万平,我们预测2025、2030年复合铜箔的需求分别为64、504亿平,2023-2025年复合增速为360%、2025-2030年复合增速为51%。2025、2030年复合铝箔的需求分别为16.8、130亿平,2023-2025年复合增速为393%、2025-2030年复合增速为50%。

3.2产业进入送样测试加速期,2023年有望成为量产元年复合集流体行业快速推进,2023年有望成为量产元年

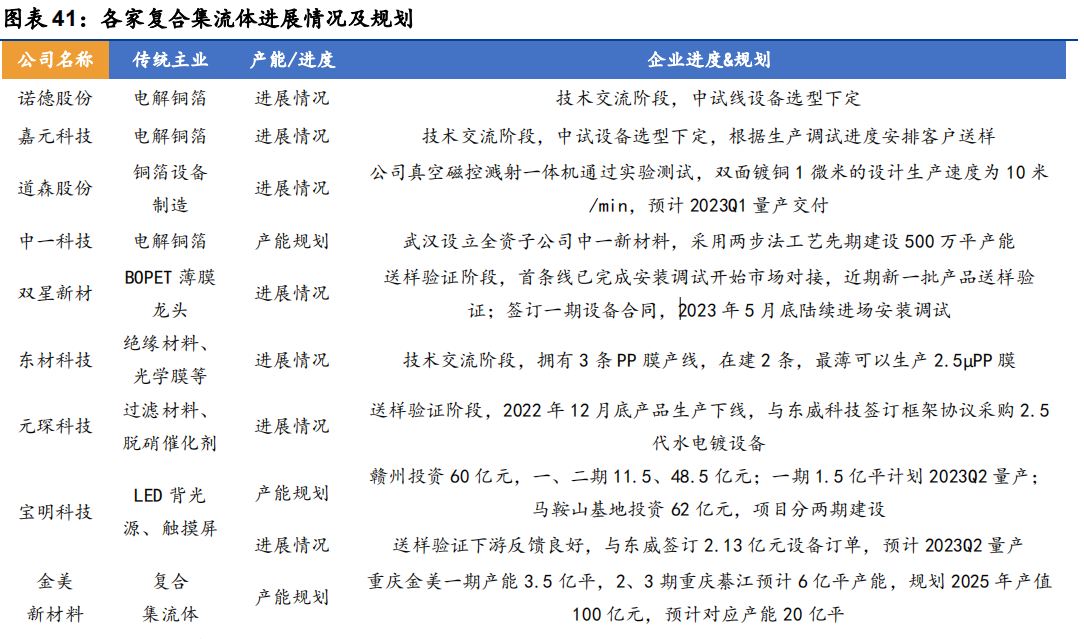

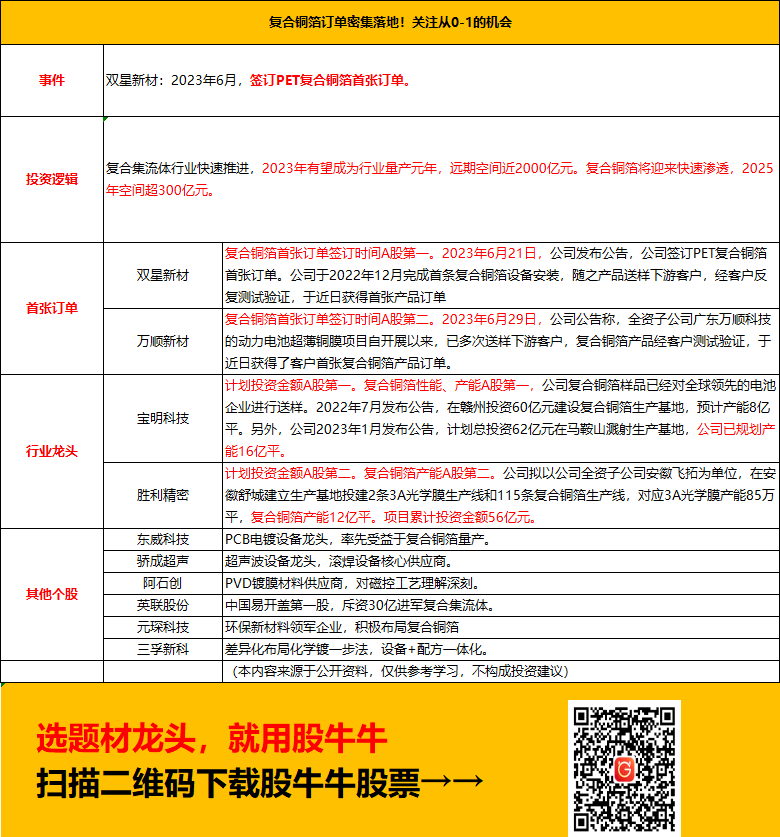

复合集流体的发展可以分为三个阶段:1)2017-2022H1为行业研发阶段,设备、工艺待定型,行业参与者较少。复合集流体概念最初诞生于某头部电池企业,其应用面临材料生产、电池极耳转印焊两方面问题。骄成超声在2017年研发了超声波滚焊设备,解决了复合集流体极耳焊接的问题;金美早期即开展复合集流体的研发、生产,2018年其复合集流体产品已实现欧洲车企高镍三元车型的装车使用;材料本身优越性已经得到验证,但由于设备、工艺端的不成熟,良率、生产效率成为限制复合集流体量产的瓶颈。2)2022H2至今,设备成熟、工艺定型,多名玩家入局,进入送样验证阶段。两步法设备逐步完善,工艺定型。2022年7月宝明科技率先宣布扩产,胜利精密、纳力新材料、元琛科技等企业宣布入局,开始设备购置及送样。大部分企业有望在2023年走完电池物性测试及循环测试流程。3)2023年行业将进入量产应用阶段,宝明科技赣州基地一期有望在2023Q2投产。公司送样测试结果反馈积极,在具备规模化供应能力后,有望获得下游客户订单,补齐量产应用最后一环。而其他企业在推进送样的同时,也在积极进行产能准备,测试送样通过之后有望快速量产。

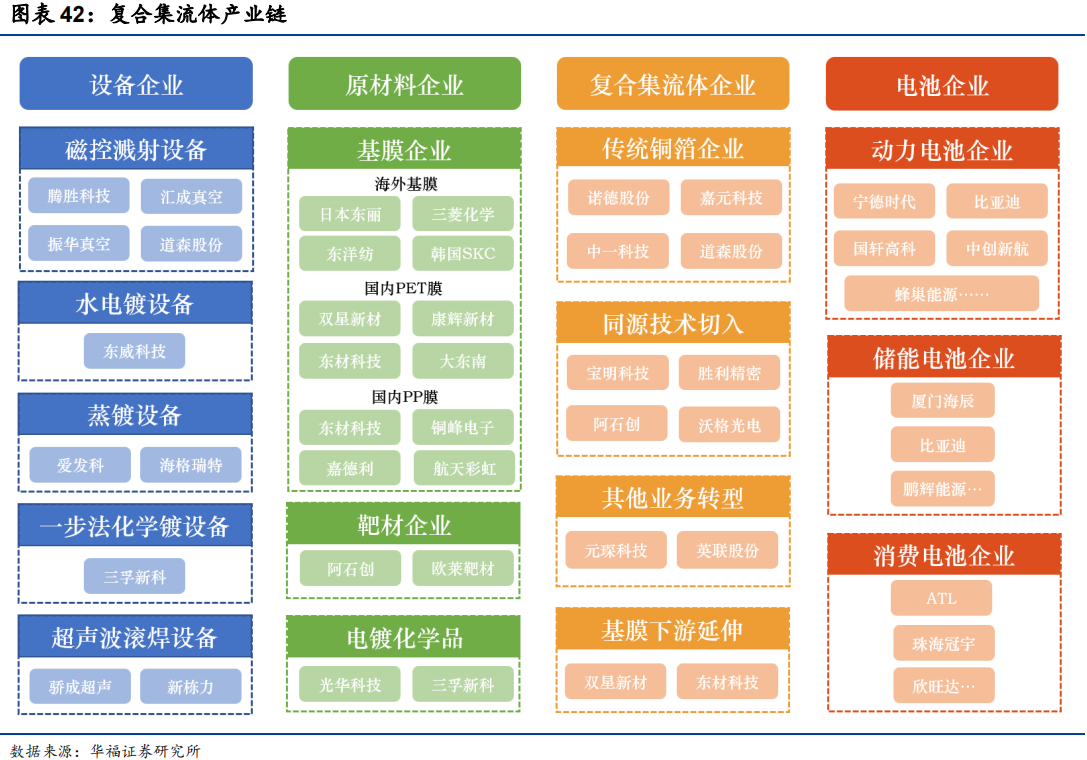

来看下复合集流体产业链

来看下复合集流体产业链

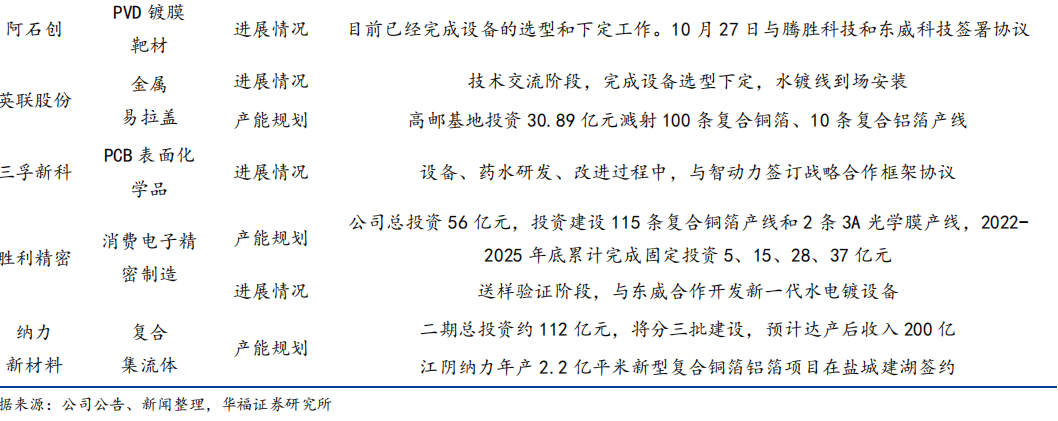

最后但最重要的,来看看相关个股:

事实上,上述题材产业链和个股亮点,股牛牛已经梳理清楚了,感兴趣的朋友可以自行搜索查看:

998题材宝(1年):https://uppay.upchina.com/unifiedpay/13856344ad7e7c136983c7dabc6bc82f?ch=61130

1280题材宝(2年)https://uppay.upchina.com/unifiedpay/77ae3e4c67a489f109c96f1605dc5dc0?ch=61130

主题:祝大家双节快乐!