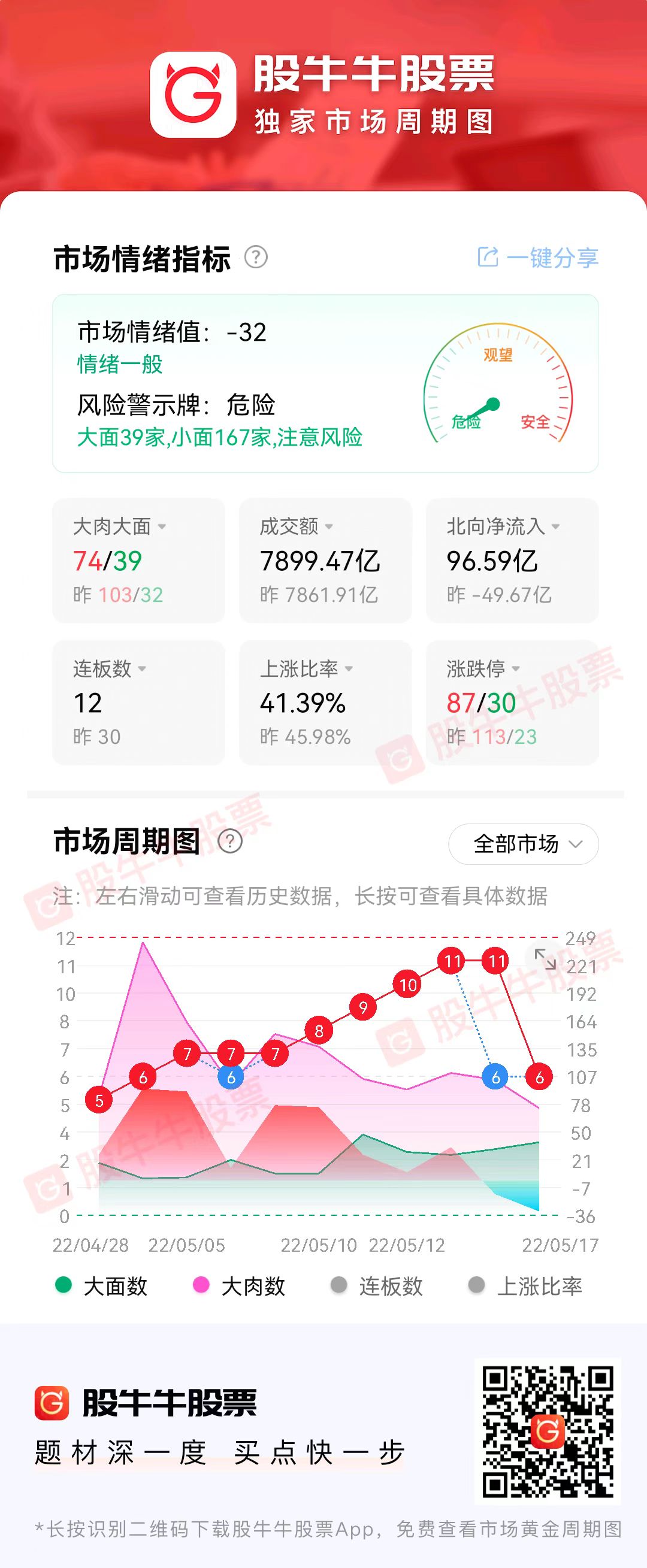

比较好的一点是,上证指数今天是以当日最高点位收盘的。

但隐忧依然存在:①上证指数、创业板指依然没有突破这几天反复提及的3100点、2400点。②在北向资金大幅流入的情况下,两市成交额和昨天差不多(昨天北向流出),且依然没有超过8000亿元。③“市场情绪指标”的各项数据均回落:大肉、连板数、涨停家数均下降,大面、跌停家数均增加。

压制市场情绪的因素则是:①各种数据已出炉,市场期待更大的救生包。②美国持续的高通胀,6月会如何加息缩表?③俄乌冲突久久不能结束的同时,北欧的两个国家又不老实了。④三大赛延期或异地举办,其中还包括将于明年6-7月举办的足球亚洲杯。

不过上述因素只能说是压制,说有多大利空也不能说有多大。而国内疫情好转,包括上海的烟火气正在回来,以及疫情后会出台更多刺激经济恢复、提高就业的政策,人民币汇率再度趋稳则是实打实的。

今日特色题材:

一级题材:涨幅靠前的为光伏、稀土永磁、工业母机等。

二级题材:涨幅靠前的为汽车整车、合金材料、电网储能等。

三级题材:涨幅靠前的为汽车IGBT、云母提锂、钢丝绳等。

主要就是赛道。

今天盘中有这样一条消息,“四川一锂矿火爆拍卖:起拍价300余万元 竞价已超1.24亿元”。

今日上午10时,一场破产清算股权拍卖一开拍,便进入白热化状态。此番拍卖的标的为兴能新材料持有的雅江斯诺威矿业54.2857%股权。截至当日13时07分,这场标的物起拍价仅335万元的拍卖已吸引了11家企业或个人竞拍,出价多达1039次,最新竞价已超过1.24亿元,围观人数超过12.3万人。

另外,Pilbara将于5月24日举行年内第二次锂精矿拍卖。Pilbara的锂精矿拍卖一直是全球锂精矿价格走势的风向标,并在此轮锂矿价格大幅飙涨的过程中起到了推波助澜的作用,因此受到业内的高度关注。

此外,值得注意的还有上周五发布的一条消息。即“新一轮汽车下乡政策将于近期发布,该政策最快将于本月出台。”当然,有不少城市已经出台了促进汽车消费的政策。

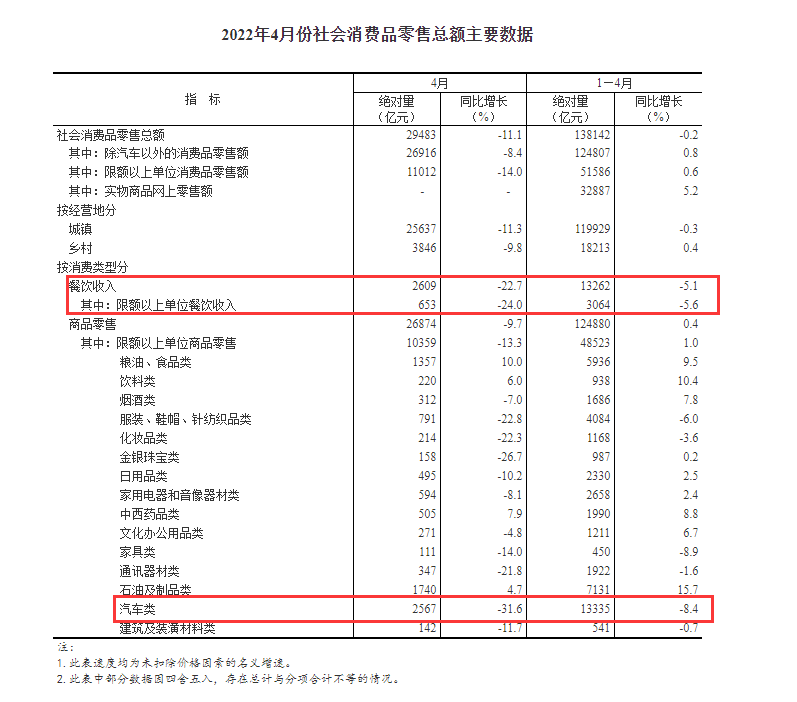

在昨天公布的消费数据中,4月汽车类销售同比下降31.6%,在所有细分项中下降幅度最多;1-4月同比下降8.4%,比汽车幅度大的只有家具。

4月下降幅度比较大的“餐饮”已有所表现。那么,家具是不是也可以期待期待?当然,家具跟房地产有一定关系,所以同样需要房地产业提供更多销售数据方面的验证(即出现拐点)。不过部分龙头股,股牛牛软件已经给了关注信号。

而刺激消费本就是“稳增长”的重要抓手之一。

综上,题材“云母提锂”、“锂辉石提锂”、“汽车整车”、“整车”可以持续关注。

光伏方面。

据统计,2022年1-3月,中国分别出口了9.6、14.0、13.6GW,分别同比增长115%、125%、97%;一季度共出口37.2GW,同比增长了112%。欧洲对光伏产品需求急剧增加,尤其是在乌俄冲突下能源需求迫切,今年第一季进口16.7GW的中国组件产品,同比增长145%;印度今年四月开始对光伏电池和组件分别课征25%、40%的BCD关税,一季度加大了进口,共计8.1GW同比增长429%;巴西进口了4.9GW的光伏组件,同比增长84%。预计今年全球光伏需求依然旺盛。

市场担心的硅料方面。近期硅料(国内单晶复投料)成交均价上涨至260元/kg以上,硅料年初新增产能并未完全达产,供不应求,支撑硅料价格。预计5-6月份,供需仍将维持紧平衡。虽然运输及港口将逐步通畅,但是终端需求的增加以及硅片新增产能的释放将带动硅料价格的需求。从海内外硅料扩产节奏看,硅料紧张局面的转向或许要等到今年4季度。

整体看,出口的高速增长或让光伏的需求持续旺盛。

半导体方面。

该题材最近表现不错,题材在整体回调超50%后,近端时间累计反弹了近20%,体现了高弹性。

半导体的高弹性一方面来自于前期题材调整幅度较深、整体估值进入性价比区间,一方面来自于市场对半导体行业Q2及H2业绩的良好展望:伴随疫情影响的逐步缓解,相关公司业绩有望呈现前低后高的态势。而从全年来看,景气度虽有所分化,然而行业整体供需依然是供给紧张的状态,故而2022年国产替代有望持续深度演绎。

重点说下细分题材涨幅最好的IGBT、汽车IGBT。

新能源汽车和光伏是IGBT下游最主要应用,行业需求占比分别为30%、11%,两者应用占比合计已超40%,在国家碳中和战略背景下,新能源汽车和新能源发电领域已成为IGBT需求增长的主要驱动力。目前,IGBT供给持续紧张,交货周期持续拉长,整体已至50周左右,部分型号交货周期甚至拉长到了60周,且根据供应链消息,目前IGBT订单需求较为旺盛,订单与交货能力比最大已经拉到2:1,考虑到缺货背景下的虚增订单,IGBT真实需求预计也将达到行业实际供货能力的1.5倍,表明IGBT产品供给缺口已经高达50%。

从市场竞争格局来看,欧美日厂商资金实力雄厚、技术水平领先、产业经验丰富,凭借先发优势抢占了全球功率半导体绝大多数的市场份额。在IGBT模块领域,英飞凌以36.5%的全球市场占有率占据核心地位,其次是富士电机、三菱、赛米控和威科,全球市占率分别为11.40%、9.70%、5.80%、3.30%,前五大厂商全球市占率为66.70%,前十大厂商全球市占率高达79.10%。国产厂商中,斯达半导为国内IGBT龙头企业,全球名第六,市场率已达2.80%,在全球市场已具备一定的市场竞争力。此外,由于订单爆满,车规级IGBT大厂安森美停止接单,叠加国内新能源汽车龙头厂商比亚迪开始引入外供IGBT厂商,国内IGBT厂商将迎来发展机遇。目前,士兰微、斯达半导、时代电气、华润微等通过比亚迪验证导入的厂商已获比亚迪车规级IGBT订单,未来有望持续受益。

整体上看,上述题材近段时间持续表现都有着其自身的逻辑,但能否继续还得再观察。当然,这些行业都有着光明的未来,因为拉长投资周期来看,投资国运才是我们投资的最大逻辑。实现碳达峰、碳中和,以及国产替代,解决“卡脖子”问题,完成经济转型则是必然会完成的。

(发布此资讯及提及个股的目的在于传播更多信息,不构成投资建议。市场有风险,投资需谨慎。)

主题:8月中报月!谨防踩雷!