来聊聊新型工业化,说实话,我对这个题材并没有一个整体认识,产业链认识也不够清晰。

不过,我们可以借鉴大家的智慧。综合这两点(①今天市场资金的选择,②周末来了很多新朋友。这些朋友大部分的关注点是:

人形机器人产业链梳理:重点公司全名单)来看,新型工业化的主要成分股来自:工业互联网、工业母机、机器人等题材。

1.全国新型工业化推进大会召开

亮点一:工业互联网政策支持持续

工业互联网是推进我国新型工业化的重要一环,政策关注度日益提升。近期多项“十四五”规划及相关政策文件持续聚焦工业互联网领域的应用发展。例如《“十四五”信息通信行业发展规划》提出打造全面互联的工业互联网;《“十四五”信息化和工业化深度融合发展规划》目标至 2025 年信息化和工业化在更广范围、更深程度、更高水平上实现融合发展,新一代信息技术向制造业各领域加速渗透等。

技术层面上,5G 与 TSN 成为工业通信技术发展趋势,5G+工业互联网应用深入,TSN 应用持续发展。近年来工业无线通信增长迅速,根据 HMS Networks 分析报告,全球工业网络链接新安装节点 2021 年相比 2020 年增长 6%,其中工业以太网占全总市场的 65%,现场总线占总市场的 28%,无线通信占市场的 7%,同比增速 24%。

时间敏感网络(TSN)已成为工业 4.0 中有线网络的重要技术,可以实现精确数据同步传输。虽然工业以太网技术解决了许多设备共享网络基础设施和数据连接的问题,但多个数据的传输时间精准和负荷拥塞的问题仍然存在。TSN 技术通过时钟同步、数据调度、网络配置可以实现真正的“同一”网络的数据传输,以确保工业网络信息数据传输在时间上的同步确定性,有助于 IT 与 OT 融合。

亮点二:我国工业企业数字化转型进程有望加速

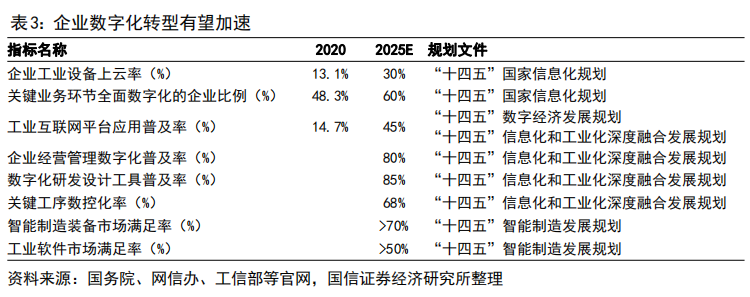

我国工业企业数字化转型进程有望加速。根据国家工业信息安全发展研究中心《工业互联网平台应用数据地图》报告,2020 年,工业互联网平台应用普及率为14.67%,工业互联网平台应用水平得分为 31.76,不同地区工业互联网平台应用发展水平不均衡,东南沿海区域领跑其他省市。设备上云方面,工业设备上云率总体为 13.1%;业务上云方面,企业业务上云普及率为 36.46%。边缘能力方面,仅有 9.30%的企业开展边云协同建设,亟需进一步提升企业边缘端处理能力和边云协同水平。而基于政策指引来看,企业数字化转型进程有望进一步加速——根据相关“十四五”规划,至 2025 年工业互联网平台应用普及率将达 45%,工业设备上云率达到 30%。

从市场规模来看,工业互联网产值增速提升。据信通院数据,2021 年国内工业互联网产业中体规模达到 10749 亿元,产值迈过万亿元大关,同比+18%,较 2020年增速同比+4.9pct。

供给端,智能装备、工业软件相关企业及产品成熟度提升,市场满足度提高。例如工业互联网平台,2022 年工信部“双跨平台”数量提升至 28 家,截至 2022 年1 月,具备一定行业、区域影响力的工业互联网平台数量已经超过 150 个。涉及工业互联网平台类型多样,包括 ICT 企业背景,如华为 FusionPlant 平台;工业企业背景,如徐工汉云、树根互联等;互联网企业背景,如阿里云、腾讯云等;软件企业背景,如宝信软件等。

重点关注:物联网(移远通信、广和通、拓邦股份)

股牛牛整理:

移远通信:模组市占率A股第一,全球第一,2022年全球市占率38.5%

广和通:模组市占率A股第二,全球第二,2022全球市占率7.5%

ST日海:模组市占率A股第三,全球第三,2022全球市占率5.3%。收购龙尚科技+芯讯通,奠定全球模组出货量领先地位,有利于掌握物联网时代流量入口。

中国移动:模组市占率A股第四,全球第四,2022全球市占率5.2%。

美格智能:模组市占率A股第五,全球第五,2022全球市占率4.3%。

2.运动控制:实现智能制造的基础,2021年全球规模达206亿美元

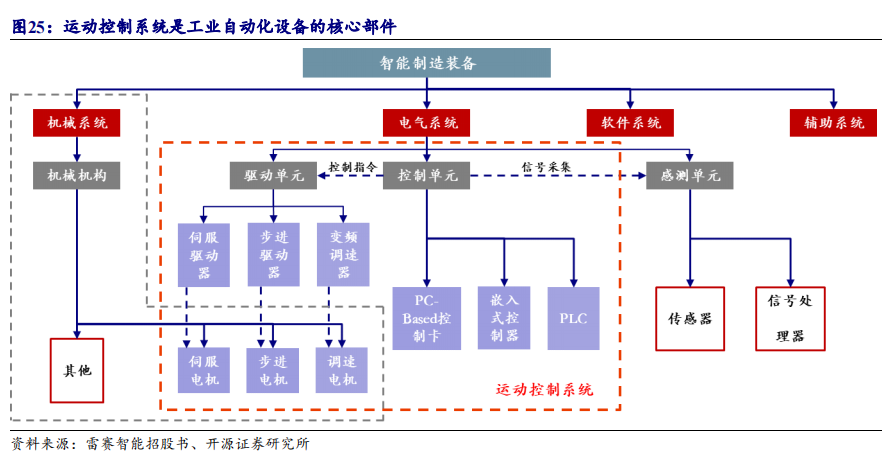

智能制造的发展以工业自动化为基础,工业自动化实现生产过程的数字化控制则依赖于运动控制系统的深度应用,运动控制系统作为工业自动化设备的核心部件,可以使系统终端执行机构的位置、速度、转矩等输出参数准确地跟随输入量变化。运动控制是生产执行过程中实现精确定位、精准运动的必要途径,运动控制技术发展程度的高低直接决定了我国工业自动化水平,是实现智能制造的前提和基础。

近年全球运动控制市场平稳增长,2021年全球运动控制市场规模达206亿美元,同比增长5.10%,预计2025年将达251亿美元。随着我国工业化进程的不断深化,运动控制市场保持高速增长态势,新型数控设备的运动控制需求以及传统数控设备的技术升级换代需求,都对运动控制市场提供了强大的发展动力。

进一步说明

3.运动控制器+执行器(驱动电机)+传感器构成运动控制系统,是数控机床、机器人等高端装备的核心基础部件:运动控制主要指按照运动轨迹要求,在复杂条件下把规划指令变成期望的机械运动,通过执行器(通常由伺服驱动+电机构成)实现驱动,并通过传感器完成闭环反馈。运动控制系统是高端装备的核心基础部件,决定了装备的精度、效率,同时其也是不同品牌高端装备形成差异化竞争的重要构成。

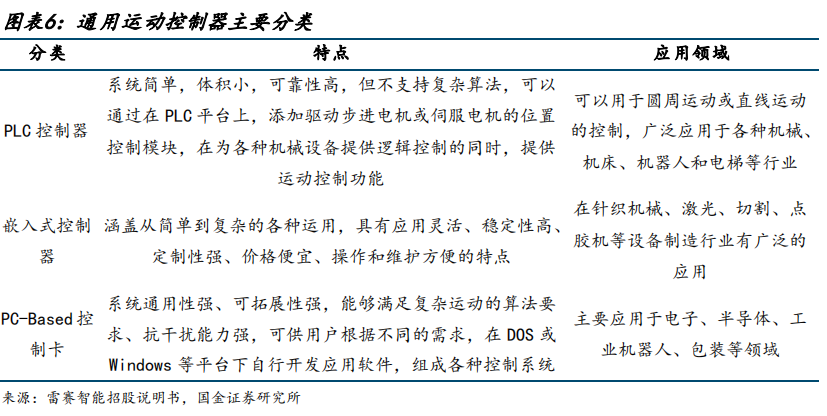

运动控制器为运动控制系统“大脑”,通用运动控制器主要分为 PLC、嵌入式、PC-Based 三大类:运动控制器主要任务是根据运动控制的要求和传感器件的信号进行必要的逻辑、数学运算,为电机或其它动力和执行装置提供正确的控制信号,性能直接决定了运动控制系统的性能水平。

运动控制器的硬件按照核心器件组成包括基于微处理器(MCU)、专用芯片(ASIC)、PC-Based、数字信号处理芯片(DSP)、可编程逻辑控制器(PLC)、多核处理器等。随着技术的进步和完善,运动控制器从以单片机、微处理器或专用芯片作为核心处理器,发展到以 DSP 和FPGA 作为核心处理器的通用开放式运动控制器。

运动控制器+执行器(驱动电机)+传感器构成了主流运动控制系统

伺服系统是一种能对机械运动按预定要求进行自动控制的系统,其作用是使输出的机械位移(或转角)准确地跟踪输入的位移(或转角),实现输出变量精确跟随或复现输入变量。

伺服系统目前主要包括交流伺服系统、直流伺服系统和步进系统三类。

为实现高速度、高精度运动控制,伺服系统需对距离、位移、速度、加速度(力)、角度、角速度、角加速度等参数进行检测,并通过实时监测实现闭环反馈,需要与传感器进行配套使用。

4.人形机器人在工业机器人基础上进一步强调“类人”属性,步态控制、手臂控制、轨迹规划要求均更高,难度预计将显著提升,有望带来市场需求增量:人形机器人采用“类人”结构,步行状态下的运动控制系统属于非线性和强耦合,易受环境因素干扰,假设髋关节、膝关节、踝关节分别为 3/1/3 个自由度,仅下肢就为一个 14 自由度系统,多关节联动控制难度较高。在手臂控制除多关节联动带来的难度外,其“类人”属性对于冲击(代表力矩变化的快慢,影响振动、机械磨损等因素)控制的要求更高,以实现平稳的抓取和抬举物品,并且为了实现与环境交互,需要引入视觉传感器来完成空间定位实现轨迹规划。更多的联动关节数量、更多的传感器都将加大运动控制难度,同时在工业机器人应用中,轨迹规划的应用需要专业工程师通过编程处理,学习成本较高,考虑人形机器人未来有消费级应用场景,轨迹规划必须通过软件进行封装,将功能集成并设计出可视化界面,从而降低使用门槛。

5.运动控制 22 年全球市场空间 155 亿美元,19 年国内市场空间 425 亿元人民币,中高端运动控制市场以海外品牌为主,国内企业在各自领域已实现一定突破:根据 MARKETS AND MARKETS 数据,22 年全球运动控制市场空间 155 亿美元,预计到 27 年达到 200 亿美元,CAGR5.2%。根据固高科技招股说明书数据,19 年国内运动控制系统市场规模 425 亿元人民币,其中运动控制器、伺服系统市场规模分别为 85/340 亿元人民币。目前高性能运动控制及伺服系统市场参与者主要为海外厂商如欧姆龙、倍福、ACS、Aerotech 等,国内企业分别在运动控制器、伺服驱动器等领域也实现了一定突破,根据雷赛智能招股说明书数据,通用运动控制器中的 PC-Based 控制卡市场,固高科技、雷赛智能、成都乐创、众为兴为代表的国内品牌占据了 70%以上的市场份额;根据睿工业数据,21 年汇川技术、禾川科技伺服市场占有率分别达到了 16.3%/2.8%实现突破,但仍有较大国产替代空间。

股牛牛整理,公司地位:

汇川技术:伺服系统市占率A股第一,2022年国内市占率21.5%。

禾川科技:伺服系统市占率A股第二,2022年国内市占率3.4%。

埃斯顿:伺服系统市占率A股第三,2022年国内市占率2.7%;公司系国内工业机器人出货量最高,且唯一进入前十的国产工业机器人企业

信捷电气:伺服系统市占率A股第四,2022年国内市占率2.6%。

雷赛智能:2016-2018 年步进系统市场份额国内排名第一

华中数控:2020 年公司在国产高端数控系统市占率近 50%,在国产品牌中排名第一

柏楚电子:国内中低功率激光切割控制系统市场排名第一

其他重点公司:

科力尔:公司伺服系统主要应用于机器人与工业自动化、锂电池设备和高端数控机床等领域。

精伦电子:公司完成工业互联网产品全系列自主开发的基础坚定小步快跑推进loT系统和边缘算法融合发展,构建算力、算法、数据、应用协同的数据体系,开发具有自主知识产权的MES系统、缝制工厂管理系统等新的商用服务模式。

奥普光电:机器人控制器相关(光栅编码器)公司子公司禹衡光学(控股65%)为国内规模最大的光栅编码器厂家,其高精度绝对式编码器打破国际垄断,性能达到国际先进、国内领先水平。

另外,机构关注度比较高的还有工业软件:宝信软件、中控技术、容知日新、赛意信息、能科科技、鼎捷软件。

数字能源:朗新科技、国能日新、南网科技、龙软科技、国网信通、远光软件。

整体上看,新型工业化这个题材还需要边走边看。

6.风险提示:宏观环境变化、政策推进不及预期等

本内容仅作为信息资讯参考,不构成具体投资建议。知道哪些题材有哪些公司还远远不够。您仍需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

有朋友问以前的文章怎么看,有需要的朋友可以去公众号“题材公社”查看历史消息。

主题:站上3400!科技有望发力!