今天我们来研习一个之前聊的比较少,但我个人比较看好的行业:自动驾驶。

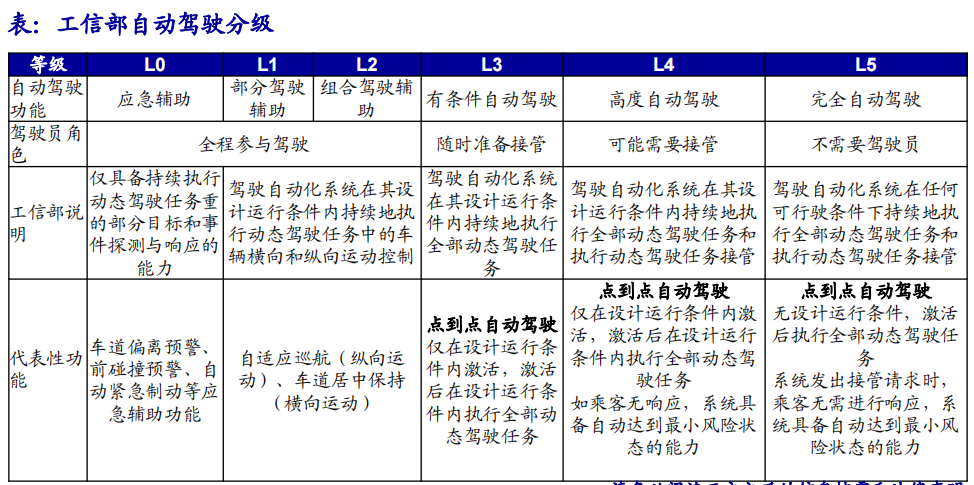

1.投资自动驾驶首先需要明晰一个概念-自动驾驶分级。

根据工信部《汽车驾驶自动化分级》,自动驾驶被分为从最低程度的L0到最高程度的L5,共6个等级。

资料来源:工业和信息化部,海通证券研究所

根据中国政府网援引工信部:2020年,国内L2渗透率为15%,2022年达到34.5%。2022年11月,工信部提出针对L3、L4的征求意见稿《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》。

在人工智能驱动下,自动驾驶已经无限接近L3。特斯拉FSDV11及后续版本可较好应对城市、乡村高速等复杂道路场景,能力强大。从最初的大约2000名内测客户,到面向所有北美车主开放,FSD累计使用里程数在2023年Q2已经增长至超过3亿英里。特斯拉的表现得益于其在算法领域的开创性创新和持续迭代,与此同时,特斯拉也打造了从车载算力芯片及控制器、云端算力芯片及数据中心、数据闭环等完善的自动驾驶所需要的产业闭环体系,形成强大的综合竞争实力。

特斯拉自研算力平台Dojo,2024年冲刺100EFlops算力

自研D1芯片和Dojo超级计算机布局算力。为了进一步提升算力水平,2021年起特斯拉开始自研D1人工智能芯片和Dojo超级计算机。将25颗自研的D1芯片封装成Dojo训练模块,再将120个训练模块结合Dojo接口处理器等组件融合形成Dojo主机,目前10机柜的Dojo ExaPOD超级计算机将拥有1.1EFlops算力,并且拥有强扩展能力,借助特斯拉强大的软件能力,将有效提升其在算法领域的迭代速率。

而据特斯拉AI官方账号显示,特斯拉将在2024年1月将拥有等效10万片英伟达A100GPU的算力,在2024年的10月拥有100EFlops算力,等效30万片英伟达A100GPU算力。

2.大模型横空出世,自动驾驶奇点来临

早期自动驾驶方案采用激光雷达+高精度地图为主。该方案中,对静态环境的感知强依赖高精度地图,实时的动静态障碍物感知强依赖激光雷达。高精地图成为一项“基础设施”,将很多在线难以解决的问题提前存储到地图数据中,行车时作为一项重要的感知信息来源,减轻传感器和控制器的压力,但只能在有图地区行驶。

高昂的单车成本和高精度地图成为自动驾驶大规模推广瓶颈。早期Waymo的Robotaxi量产车型改装成本约为20万美元/量,成本高昂,加之高精度地图采集制作以及合规要求繁杂,该自动驾驶方案泛化性弱,仅局限在商用车领域,难以推广。市场亟待出现一种单车性能强大、成本低廉的自动驾驶解决方案。

BEV感知助力成为感知外部世界标准范式

2021年特斯拉推出BEV+Transformer、重感知轻地图的自动驾驶解决方案,开启了自动驾驶行业新的篇章。

BEV全称为Bird’s Eye-View(鸟瞰图),即通过神经网络将各个摄像头和传感器获取的信息进行融合,生成基于俯视的“上帝视角”,同时加入时序信息,动态地对周边环境进行感知输出,便于后续预测规划模块使用。驾驶行为是在3D空间中进行,而鸟瞰图则是将2D图像的透视空间转换为3D空间,使得车辆可以判断自己和空间的关系。

Transformer模型优势:

(1)更好的全局信息感知能力

(2)适用大规模数据训练场景

(3)拥有多模态感知能力

(4)灵活、较好的泛化性能

3.本土玩家快速跟进产业趋势,诸多车厂推出城市级别自动驾驶功能

特斯拉之外,本土车厂紧随其后,小鹏、华为、理想、比亚迪等车企都将推进BEV+Transformer等算法的研发以及整体数据闭环体系的搭建,逐步推出自己的城市自动驾驶功能。除此之外,地平线作为芯片厂商也推出可为客户使用的自动驾驶算法、大疆则依靠无人机领域的积累,采用惯导双目方案低成本的实现无人驾驶的落地,产业如何火如荼,整车厂价值有望迎来重估。

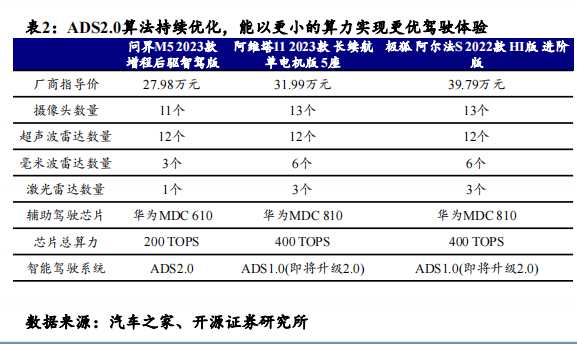

华为:ADS 2.0首发问界M5智驾版,稳居国内智能驾驶第一梯队

2023年4月16日,华为于2023上海国际汽车工业展览会前夕首发HUAWEI ADS 2.0(Advanced Driving System,华为高阶智能驾驶系统)及智能座舱、智能车载光、智能汽车数字平台、智能车云服务等一系列智能汽车解决方案,华为常务董事、智能汽车解决方案BU CEO余承东在发布会上宣布华为高阶智能驾驶系统HUAWEI ADS 2.0将在AITO 问界M5华为高阶智能驾驶版首发。后续阿维塔11、极狐阿尔法S HI版也将升级ADS 2.0系统,并且未来预计还将有10余款车型搭载ADS 2.0系统。

ADS 2.0系统提供买断、订阅两种消费模式,其中一次性买断价为36000元,包年/包月订阅价格分别为7200元/720元。同时,随着智能驾驶功能的持续完善,价值量预计还将持续增长。

4.1 大算力平台:电子电气架构迈向“区域控制+中央计算”时代

现阶段,整车电子电气架构正迈向中央集中式

跨域融合形成中央计算平台,迈向“区域控制+中央计算”架构。通常整车EEA升级是将ECU聚类融合为驾驶/座舱/车身/底盘/动力域控制器(或左/右/前车身域控制器);架构继续演进,各域控制器进行融合,这些域控制器的逻辑运算功能被集成到一起形成单独的中央计算平台,进行整车管理与逻辑运算,其指令交由各区域控制器(集成网关的区域ECU)执行,形成区域控制器+中央计算平台架构。

大算力平台助力整车算力提升成本降低

域控平台集成化程度提高,汽车零部件成本降低。前文提到,通过将多个ECU功能集成于域控制器,能够减少汽车线束长度与电子元器件使用数量,节省汽车零部件成本、降低整车EEA排布复杂度,同时汽车重量减轻,也符合电动汽车轻量化的趋势。

舱驾融合帮助主机厂降本增效。亿咖通的舱驾融合方案,单板融合座舱SoC和智驾SoC,两块芯片算力共享、灵活调用,缩减冗余算力,实现整车线束使用量减少5%,研发成本降低15%,BOM成本降低20%。

大算力自驾域控成为实现高级别自动驾驶的唯一方案,渗透率有望加速上升。大模型推动自动驾驶变革的背后,是海量的数据处理与复杂的逻辑运算,AI算力必不可少。行业内普遍认为,实现L3需要的算力为30-60TOPS,实现L4需要的算力至少为100TOPS,实现L5所需要的算力为500-1000TOPS。对于此,厂商相继推出高算力自驾域控制器平台为自动驾驶提供算力支撑。

4.2 按照在智能汽车上的应用领域,可将车载半导体分为五大类

软件是智能汽车的重要组成部分。随着汽车逐步走向软硬件分离,软件成为构成汽车差异化的主要部分。

系统软件和应用软件缺一不可。软件部分可分为系统软件、应用软件及工具软件,系统软件包含虚拟机、驱动、BSP、操作系统、中间件等底层软件,主要用来做硬件管理,信息交互等等。而应用软件则包含座舱中各类应用以及自动驾驶算法等。

系统软件走向SOA化提供稳定底座,应用软件独立更新延续汽车生命力,工具软助力功能实现。当前汽车底层软件逐步向券商靠近走向SOA化,即将车内的各类功能变成服务供应用软件调度,在此基础之上,车载应用以及自动驾驶算法可通过OTA实现持续迭代,让汽车常用常新。而工具软件则助力各类软件功能的开发和实现,亦是决定产品性能的重要组成部分。

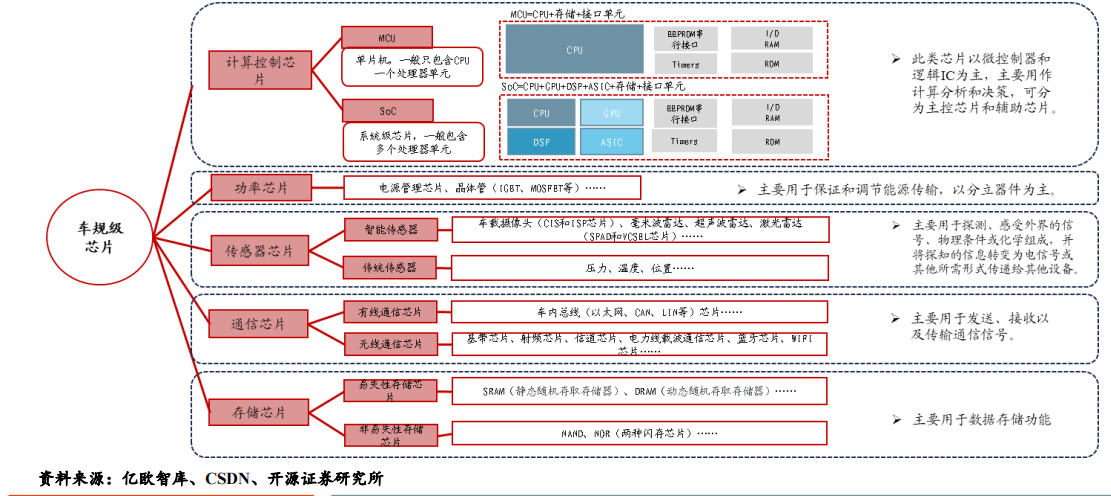

车规级芯片按照功能的不同可分为计算控制芯片、功率芯片、传感器芯片、通信芯片和存储芯片

4.3 线控底盘:应用于自动驾驶执行端,受益电动化智能化发展

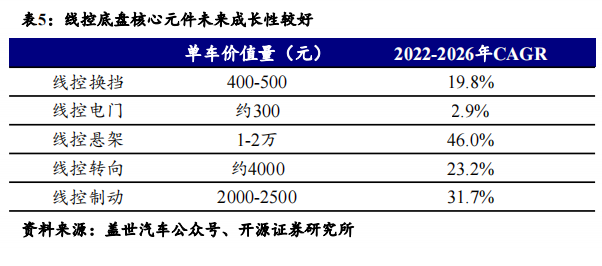

线控底盘拥有五大产品:(1)线控制动系统、(2)线控转向系统、(3)线控悬架服务、(4)线控驱动系统与(5)线控换挡系统。得益于汽车电动化和智能化的推进,线控底盘行业迎来快速发展的机遇期。

线控底盘需求确定性高,也有难点待突破

需求来源:

1.电动化:电动化带来传统真空助力的制动等方式逐步被替代;

2.自动驾驶:自动驾驶需要执行器有主动运转的能力;

3.精准灵活:响应速度快,操控灵活,控制精度高;

4.结构简单提升经济性:摒弃复杂的液压链接,结构简单,经济性高;

需要突破的难点:

1.安全性可靠性:线控取消机械或液压连接,传感器的不稳定性、数据传输的不稳定性对可靠性提出考验;

2.成本高:当前提升可靠性增加诸多冗余,成本较高;

3.驾驶体验优化难:线控系统需要通过电机等装置人为模拟路感和踏板感,如何做到符合人类预期较难。

线控底盘核心模块成长性优异:线控悬架、线控转向、线控制动都有较高的单车价值量,据盖世汽车预测,三大方向在2022-2026年均有不低于20%的市场规模成长;

线控底盘属于汽车执行端部件,是自动驾驶的基石:线控底盘技术的落地会极大促进自动驾驶的发展,同时通过线控底盘和座舱、动力等系统的交互也能够极大提升驾乘体验。

线控底盘处于发展初期技术潜力大:线控油门、换挡方面相对成熟,应用率高;线控悬架方面目前空气悬架、自适应可调减震器等已经出现并应用,未来会得到进一步发展;线控制动和转向是最核心的环节,其中线控制动适用于高级别自动驾驶的稳定量产产品不多,是各大玩家争相布局的赛道。

4.5.1车载IMU应用场景众多,集成化成为未来发展方向

车载IMU对自动驾驶不可或缺。惯性测量单元(IMU)能够独立得到车辆的三轴角速率以及加速度信息,从而解算出相对定位信息,具备优异的短期定位精度。自动驾驶决策需要准确定位信息,但在路况遮挡情况(隧道、高楼林立、立交桥下、地下车库)等场景,GNSS等传感器极易定位异常,IMU则能对该情况有效“替补”,提供接近实时的位置信息,为自动驾驶提供有效安全保障,减少定位消失等Cornor Case的影响。

集成化成为趋势,IMU成长空间广阔。IMU容易累积误差,因此将IMU与GNSS集成为P-Box进行组合导航成为主流,未来PBox或将与域控制器进一步集成以降低成本、提高数据交换效率。

4.5.2 4D成像毫米波雷达性能升级,有望成为车载传感器中重要增量

速度与距离真值数据能够辅助视觉感知更加安全。摄像头难以获取速度与距离真值,而从环境感知角度来看,更精准、多维的信息意味着更高的安全保障;从数据训练角度来看,带有物体速度与距离的数据能够帮助算法精确迭代。

4D成像毫米波雷达或将成为视觉感知路线最佳辅助传感器。从成本角度,4D成像毫米波雷达成本远低于同样能精确测距的激光雷达,并且能够提供带速度信息的点云;同时Transformer算法适于多模态数据融合处理,能够有效融合4D毫米波雷达点云与摄像头像素信息。例如视觉占用网络添加4D成像毫米波雷达后,其占用栅格将会带有速度与距离真值,这种感知数据进行处理后将有更大概率准确识别物体运动轨迹。特斯拉也计划在HW4.0上使用4D成像毫米波雷达辅助摄像头进一步提升感知能力。

4.6产业链核心受益环节:

软件:中科创达、经纬恒润、光庭信息、阿尔特

大算力平台:德赛西威、经纬恒润、中科创达、均胜电子、华阳集团、科博达、天准科技、星宇股份、英恒科技、比亚迪电子

线控底盘:伯特利、耐世特、亚太股份、浙江世宝

车载半导体:晶晨股份、瑞芯微、美格智能、广和通、移远通信、北京君正、裕太微

4D成像毫米波和IMU:保隆科技、威孚高科、经纬恒润、华依科技、华测导航、芯动联科、星网宇达

以特斯拉产业链为代表的电动化核心硬件。T链(拓普集团+旭升集团+新泉股份+爱柯迪+岱美股份+嵘泰股份等),一体化/车灯/座椅(文灿股份+星宇股份+继峰股份)

本内容仅作为信息资讯参考,不构成具体投资建议。知道哪些题材有哪些公司还远远不够。您仍需独立做出投资决策,风险自担。市场有风险,投资需谨慎。有朋友问以前的文章怎么看,有需要的朋友可以去公众号“题材公社”查看历史消息。

主题:题材高位分歧,注意节奏