事件:1)据媒体报道,当地时间8月31日,ASML证实公司可在2023年底前向中国大陆客户出口先进浸没式DUV,包括TWINSCANNXT:2000i及更先进的型号,EUV仍在禁运清单内。2024年起,上述先进设备将较难获得出口许可证。

2)传大基金三期。

3)某新手机提振投资信心

上述这三点共同造就了今天的行情。

在之前的文章,我们就已经研习过光刻机和光刻胶了。今天在那篇文章

的基础上做点补补充。

成熟制程扩产无忧,先进制程有望突破,直接利好上游设备、材料。台积电第一代7nm工艺N7是基于NXT:1980i+多重曝光(SADP/SAQP)实现的。光刻机性能的三大核心指标分别是分辨率(CD)、套刻精度(overlay)、和产率(throngput,wph)。ASML最新推出的先进浸没式DUVNXT:2100i,单次曝光的分辨率与1980Di保持一致,但套刻精度较1980Di有明显的提升,DCO(单设备套刻精度)从1.6nm提升至0.8nm,MMO(混合套刻精度)从2.5nm提升至1.3nm,产率从275wph提升至295wph。整体而言,更有利于实现多重曝光,且效率更高,且2100i尤其适用于DRAM制造。光刻机是目前国内最“卡脖子”的关键环节之一,本次延长先进光刻机出货,国内成熟晶圆厂可以顺利扩产,且先进制程突破可期;叠加板块的投资信心获得提振,建议关注半导体设备&材料环节。

从长期看,光刻机自主可控仍为大势

尽管荷兰光刻机制裁的情况好于预期,但明年后,高端光刻机将断供;且据此前彭博社报道,ASML未来被限制为受控设备进行维护、修理和提供备件的隐忧仍在。在此情况下,无论是整机自研配套零部件,或是备件更换都会更多依赖国内零部件供应商。且光刻机零部件成本占比高、市场空间大,2022年ASML设备收入154亿欧元,产品相关的供应链支出86亿欧元,超过5成。从长期看,光刻机上游零部件依旧具备投资价值。

建议关注:

1)半导体设备:北方华创、中微公司、芯源微、拓荆科技、华海清科;

2)半导体材料:雅克科技、华特气体、华懋科技、彤程新材、南大光电;

3)光刻机产业链:福晶科技、茂莱光学、福光股份、奥普光电。

其中,奥普光电2021年6月9日在投资者互动平台表示,公司大股东长光所研发光刻机的曝光系统,曝光系统是光刻机的一个核心部件。当前,实控人中国科学院长春光学精密机械与物理研究所持股42.40%。

中国半导体领域最弱的板块是设备和材料,而光刻胶是材料领域最受外资限制的环节之一,被称为电子化学品中的“皇冠”。

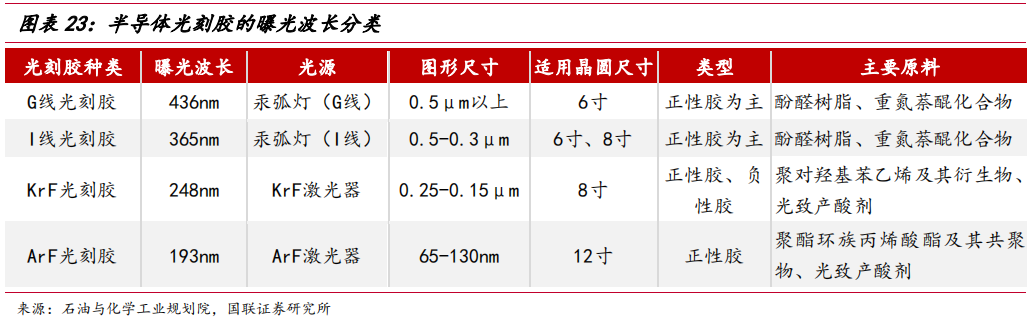

半导体光刻胶是门槛最高的光刻胶品种

半导体光刻胶一般按照曝光波长进行分类。第二代248nm光刻胶对应g/i-line,第三代248nm光刻胶对应KrF,第四代193nm光刻胶对应ArF/ArFi(浸没式)市场、第五代光刻胶EUV。不同曝光波长的光刻胶,其适用的光刻极限分辨率不同,波长越小,加工分辨率越佳。

从光刻胶的存量市场份额看,半导体用光刻胶的市场不如LCD用光刻胶那么大,但是从发展前景看,半导体用光刻胶的市场前景更为广阔。

根据华经情报网的数据,2016-2021年全球半导体光刻胶的市场规模从15亿美元增长至21.4亿美元,复合增长率为7%,预计2022年将同比增长7.5%至23亿美元。需求结构上,根据TECHCET数据,2020年全球g/i线光刻胶市场份额占比16%,KrF光刻胶市场份额占比为34%,ArF光刻胶市场份额占比为48%。

根据中国电子材料行业协会统计,2021年中国大陆集成电路光刻胶市场达41.1亿元,其中g/i线光刻胶市场规模约8.79亿元,ArF/KrF市场规模达32.31亿元,但光刻胶国内厂商整体市占率非常低,仅1%。从供应结构来看,目前我国适用于6英寸硅片的g/i线光刻胶的自给率约为20%,适用于8英寸硅片的KrF光刻胶的自给率不足5%,而适用于12英寸硅片的ArF光刻胶基本依靠进口。

近些年来,全球半导体厂商纷纷在中国大陆投资设厂,如台积电南京厂、联电厦门厂、英特尔大连厂、三星电子西安厂、力晶合肥厂等。诸多半导体工厂的设立,也拉动了国内半导体光刻胶市场需求增长。

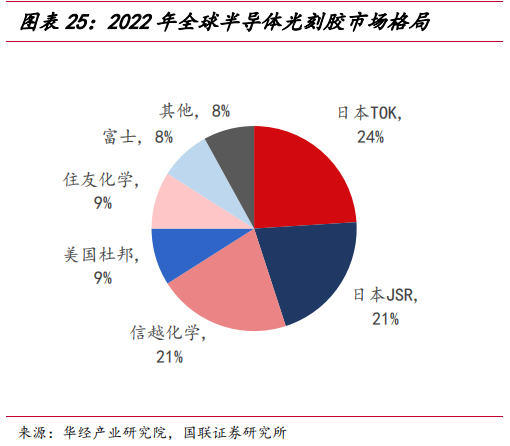

从供给格局看,半导体用光刻胶的市场基本为外资企业把控

目前,半导体用光刻胶市场主要由日美企业垄断,根据石油和化学工业规划院数据,全球五大光刻胶供应商(JSR、TOK、信越、杜邦、住友、富士)占近90%的市场份额。日企处于绝对垄断地位,其在ArF、KrF、g/i线光刻胶市场占有率分别有92%、82%、60%,先进的EUV市场基本完全由日企主导。

中国本土企业,苏州瑞红、北京科华、徐州博康已经实现了I线光刻胶的量产,并且通过了中芯国际的上线测试;容大感光开发的I线正性光刻胶产品已经小批量产。

248nm(KrF)光刻胶方面,苏州瑞红和北京科华基本实现了部分产品的量产。徐州博康也有15款KrF光刻胶导入量产并形成销售。

上海新阳的I线、KrF光刻胶同步推进,已经在超10家客户端提供样品进行测试验证,并取得了部分样品的订单,通过测试验证,部分产品已获得晶圆制造企业小批量连续订单。

193nm(ArF)干法光刻胶的研发主要是上海新阳、南大光电、北京科华、徐州博康等企业。ArF浸没式光刻胶的研发主要是南大光电,南大光电的193nm(ArF干式和浸没式)光刻胶通过国家02专项专家组的验收。上海新阳ArF浸没式光刻胶的研发进展较为顺利,22年ASML-1900光刻机安装调试也基本结束。

此外,典型的光刻胶的原料包括溶剂、光引发剂(包括光增感剂、光致产酸剂)、成膜树脂、单体和其他助剂等。其中溶剂含量占比通常为50-90%,光引发剂占1-6%,成膜树脂占10-40%,单体及助剂占比小于1%。

经股牛牛团队梳理,光引发剂成分股及地位如下:

久日新材:光引发剂营收规模A股第一。公司是全国产量最大、品种最全的光引发剂生产供应商。

强力新材:光引发剂营收规模A股第二。公司是国内少数布局光刻胶专用电子化学品的企业。

扬帆新材:光引发剂营收规模A股第三。公司部分光引发剂产品下游可应用于光刻胶领域。

新瀚新材:光引发剂营收规模A股第四。

其他代表上市公司包括:

华懋科技:徐州博康信息化学品(间接持股26.21%)的竞争优势在于(1)实现了从光刻胶上游材料到光刻胶的全产业链打通,相关单体、树脂、光敏剂到光刻胶全部自主生产,从而具备从合成、提纯到配方工艺的完整科学研发体系;(2)光刻胶及配套材料的品类齐全,种类丰富,能够满足下游客户的多样化需求;(3)具备给国内外大厂的批量稳定供应经验。

彤程新材:液晶正性光刻胶市占率A股第一,2022年国内市占率约19%。旗下北旭电子是国内首家TFT-LCDArray光刻胶生产商。另外,I线光刻胶和KrF光刻胶批量供应于中芯国际、华虹宏力等13家12寸客户和17家8寸客户,子公司北京科华是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司。

风险提示:替代不及预期、政策支持力度不及预期等

本内容仅作为信息资讯参考,不构成具体投资建议。知道哪些题材有哪些公司还远远不够。您仍需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

坚持不易,为了更好地为大家挖掘题材及其成分股,请大家多多点赞。点的越多,我的动力越大。

主题:节前红包行情可期!