这些年尽在见证历史了

新股N盟固利今天上市,发行价5.32元,开盘22元,尾盘一度被炒到202.15元,一天10倍!如果中签的朋友在最高点卖了,就赚了37倍!

最高层会议此前罕见提出,要活跃资本市场。

A股是懂活跃的。

活跃资本市场需要爆点,今天市场的热点是减肥药

简单研习下。

消息面上,丹麦制药巨头诺和诺德在官网宣布,其备受关注的III期试验“SELECT”的积极结果超出了预期,或表明所谓的“减肥神药”Wegovy在降低严重心血管疾病风险的领域中存在潜在的作用。

受此影响,诺和诺德美股股价暴涨超17%!此外,另一制药巨头礼来也大涨近15%。两家制药巨头均刷新收盘最高价,礼来市值也已超过强生。

1.肥胖治疗

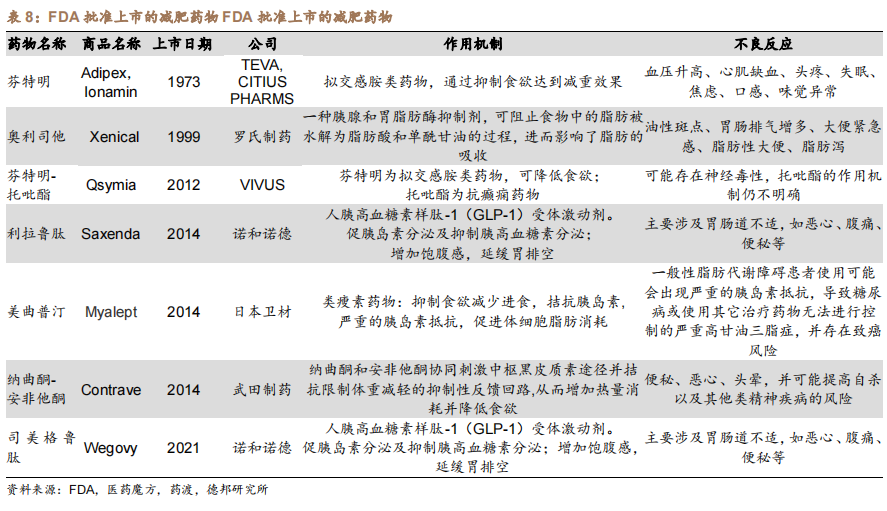

药物治疗是肥胖治疗的重要手段,已有多款药物上市

药物治疗是肥胖治疗的重要手段之一。相比于单纯的生活方式干预,通过减肥药物控制体重疗效更确切;相比于手术治疗,采用药物治疗无手术并发症风险,副作用较少,患者接受度高。2021 年版《中国超重/肥胖医学营养治疗指南》建议,成年人群当 BMI≥28.0 或 BMI≥24.0 且合并高血糖、高血压、血脂异常等危险因素,经综合评估后,可在医生指导下选择药物联合生活方式干预。

国际多种减肥药已获批上市,国内减肥药市场正高速增长。目前,FDA 已批准包括人胰高血糖素样肽-1(GLP-1)受体激动剂、类瘦素药物、拟交感胺类药物等多种不同机理的减肥药物上市,减肥药物市场逐步扩张。根据智研咨询统计,2016-2020 年,全球减肥药物市场规模由 18.0 亿美元增长至 26.0 亿美元,CAGR为 7.6%;2016-2021 年,中国减肥药物市场规模由 2016 年的 2.6 亿元增长至 2021年的约 30 亿元,CAGR 达 50.3%。

2. 综合药效和安全性,GLP-1 为当前最佳减重药物控制手段!

综合考虑减重效果和不良反应情况,GLP-1 受体激动剂在所有减肥药物中表现较好。对比目前 FDA 批准上市几类减肥药物(非头对头):

1)从减重效果来看:口服药物芬特明-托吡酯高剂量组与二代 GLP-1 抑制剂司美格鲁肽相对安慰剂的减重效果最为明显,其中司美格鲁肽 68 周皮下注射组减重 14.9%最为优异。

2) 从安全性来看:奥利司他实验组出现明显多于安慰剂组的便急和排便失禁;芬特明-托吡酯会增加心率,对于心脏病患者慎用,同时其成分芬特明具有成瘾性,在国内被列入《麻醉药品及精神药品品种目录》;纳曲酮-安非他酮中纳曲酮在中国主要作为戒毒药物使用,安非他酮则被用于抑郁患者的治疗,且具有引起癫痫发作的剂量相关倾向;相比之下,GLP-1 激动剂严重副作用发生率较小,同时相较于安慰剂组,对于心脏代谢方面有更大改善。

3) 从中国临床进度来看:目前仅有奥利司他的减肥适应症在中国获批,利拉鲁肽肥胖适应症处于申报上市阶段,司美格鲁肽肥胖适应症三期临床已完成。

4)综合比较后,GLP-1 激动剂类药物凭借优异的减重效果,良好的安全性和心血管受益,未来有望成为减重市场的核心品类,同时在中国其临床进展较快。

3.GLP-1药物市场规模

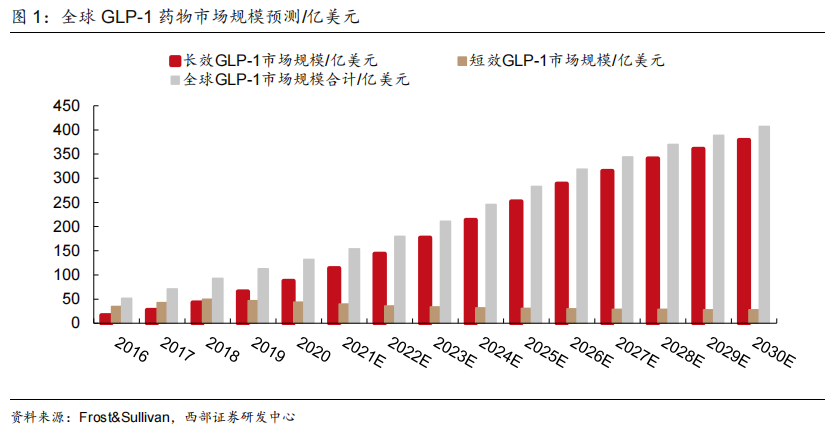

GLP-1 药物具备强效降糖疗效,与现有临床常用口服药物相比,GLP-1 没有低血糖和体重增加副作用,相反显示较好得减重效果。2020 年全球 GLP-1 药物市场规模约 131 亿美元,主要由诺和诺德和礼来占领,两家公司合计占比 95%左右。未来长效 GLP-1 药物市场规模将快速扩增,预计 2025 年全球 GLP-1 药物市场规模将增至 282 亿美元,2030 年增至 407 亿美元。

3.1.1GLP-1研究成果(一):利拉鲁肽 — 解决半衰期短

利拉鲁肽:每日注射 1 次,半衰期 13h,97%氨基酸序列与人 GLP-1 同源,通过酰基化与白蛋白结合形成稳定的七聚体,从皮下组织缓慢吸收;不被 DPP-4 降解;不从肾脏过滤;低血糖水平不诱导胰岛素分泌,不抑制胰高血糖素分泌;对胰腺β细胞多重积极作用,可改善第一时相胰岛素分泌和β细胞最大胰岛素分泌能力。国内化合物专利 2017 年到期,美国和欧洲市场专利于 2023 年到期。2017 年以 410 元/支进入医保(降价 48%),2019年续约成功。

3.1.2 GLP-1研究成果(二):司美格鲁肽 — 一周一次注射给药

司美格鲁肽:(1)糖尿病:降低血糖作用优异,且显著改善心血管结局。SUSTAIN 系列试验中,司美格鲁肽分别与西格列汀、甘精胰岛素进行了头对头试验,观察到更显著的糖化血红蛋白降低百分比及体重减轻百分比。此外,包括全球 56004 例患者的 7 项大型临床研究荟萃分析显示,GLP⁃1RA 降低 3P⁃MACE(心血管死亡或非致死性心肌梗死或非致死性卒中复合事件)12%,且未观察到严重低血糖、胰腺癌及胰腺炎风险增加;(2)减肥:使用 68 周最高平均减重达 18.2%;(3)口服剂型:每日一次的口服制剂,其中含有促进吸收的赋形剂 SNAC。

3.1.3 GLP-1研究成果(三):替尔泊肽 — 多靶点

礼来替尔泊肽 SURPASS-2 研究表明,降糖效果优于司美格鲁肽。SURPASS-2 临床试验设计为期 40 周随机对照,共计 1879 名患者入组,以 1:1:1:1 分配至替尔泊肽5mg/10mg/15mg 和司美格鲁肽 1mg,三个剂量(5/10/15mg)替尔泊肽均实现 HbA1c统计学显著优于司美格鲁肽,不良反应和司美格鲁肽组相似,以恶心,腹泻,呕吐多见。

礼来替尔泊肽 SURMOUNT-1 研究表明,72 周治疗组患者平均减重最高达 22.5%(24 公斤)。该临床 3 期试验入组不伴有糖尿病的肥胖患者平均体重为 104.8 公斤,平均 BMI 为38.0kg/m2,94.5%的受试者 BMI≥30kg/m2。每周 1 次皮下注射后,第 12 周 15mg 剂量组患者平均减重约 8%,第 36 周减重约 16%,第 72 周替尔泊肽(5mg, 10mg, 15mg)治疗组患者平均减重最高达到 22.5% (24kg)。2023 年 4 月 21 日,礼来正式注册替尔泊肽新的临床 3b 期临床试验(SURMOUNT-5),评估替尔对比司美格鲁肽(2.4mg)在成人肥胖或超重且伴有相关并发症患者中的有效性和安全性。

3.1.4 GLP-1研究成果(四):口服剂型

目前 GLP-1 药物口服剂型仅诺和诺德 Rybelsus 获批,每日一次口服给药,Rybelsus 在 3期临床试验中(PIONEER 系列试验)体现出相较于西格列汀、恩格列净以及利拉鲁肽和度拉糖肽等 GLP-1 注射液更优的控制血糖能力,在不同病程及血糖基线的糖尿病患者人群中,口服司美格鲁肽患者的 HbA1c 降低幅度在 1.0-1.4%之间;Rybelsus 14mg 减重最可以达 4.1kg(降幅约为 4.7%)。

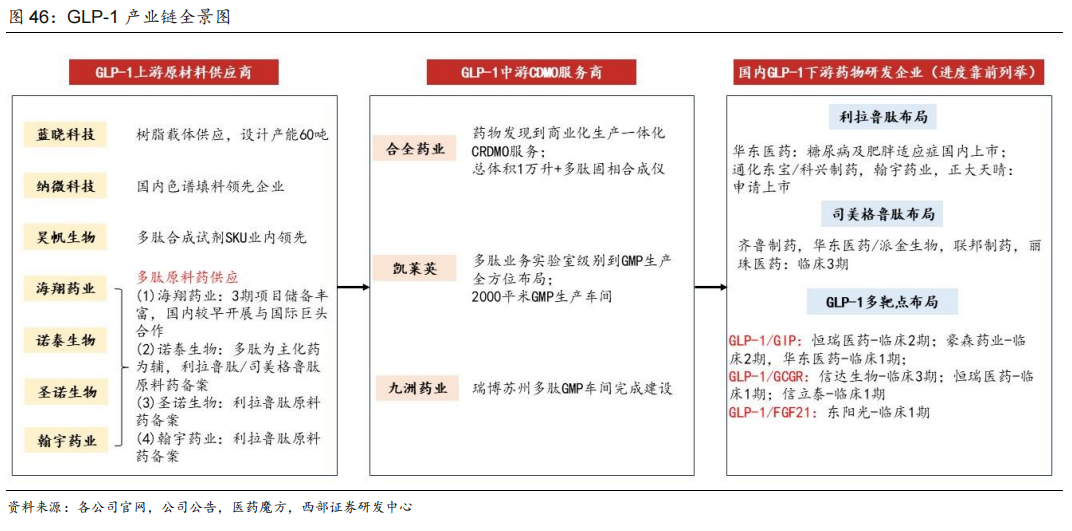

4. GLP-1 产业链

GLP-1 上游原材料供应商-中游 CDMO 服务商-下游药企研发。公斤级别以上多肽 API 商业化生产涉及项目包括耗材相关、纯化环节、多肽原料药采购等;产业链外包服务看,国内 CDMO 公司如合全药业,凯莱英,九洲药业等搭建多肽团队及平台,提升 GMP 级别多肽产品交付能力。未来随着原研 GLP-1 药物专利到期,国内仿制药多点布局及多靶点创新药不断推进在研进展。

重点公司

上游原材料供应商:

蓝晓科技:树脂载体供应商

2022 年公司生科板块实现收入 3.18 亿元(+58%),2022 年生科领域客户数量快速增长,项目涵盖临床前,临床 1-3 期,商业化呈阶梯式储备。截至目前公司载体车间设计产能为60 吨。2022 年以来,固相合成载体产品已签订单总额数亿元,公司凭借 seplife 2-CTC 固相合成载体和 sieber 树脂已成为多肽领域的主要供应商。

昊帆生物:离子型缩合试剂市占率A股第一,全球市占率约为19%,国内市占率约为45%。公司是全球范围内为数不多的具备全系列多肽合成试剂研发与产业化能力的公司之一。

诺泰生物:公司自主研发的GLP-1受体激动剂抗糖尿病和减肥一类新药SPN0103-009注射液已取得药物临床试验批准通知书。

中游 CDMO 服务商

药明康德:CDMO市占率A股第一,市占率18.91%。

凯莱英:CDMO市占率A股第二,市占率9.81%。

九洲药业:CDMO市占率A股第三,市占率8.59%。

金凯生科:CDMO市占率A股第六,市占率1.11%。

下游药企研发:

华东医药:利拉鲁肽获批 拿下首个国产GLP-1“减肥针”。

翰宇药业:多肽减重/降糖管线布局有:替尔泊肽、司美格鲁肽、利拉鲁肽、艾塞那肽、高血糖素、二甲双胍缓释片、西格列汀二甲双胍、维格列汀、笔式注射器等。全资子公司深圳翰宇医疗技术有限公司的笔式注射器已获得医疗器械注册证,该产品广泛应用于胰岛素/GLP-1受体激动剂类药物。

最后,说点我个人对医对药医疗的看法:

在中证医疗指数至高点下跌近70%后,以恒瑞医药为代表的医药医疗核心资产的估值依然很贵。何况现在还存在行业层面的利空:之前是集采,现在是反腐。

人口老龄化是把双刃剑:利好自然是需求增加、稳定,利空则是支出增加,钱不够那就只好集采和反腐了。

最后,清风除弊长期利好行业。有一种观点认为,医药股或与塑化剂阶段的白酒遭遇股价下杀类似,其中的优质医药股有望在黄金坑后随着时间的沉淀实现估值回归和攀升。只不过在当前时点下,更多体现的是结构性机会,可关注:减肥药物领城(包括CRO、CDMO)、医药商业(药店为代表);中特估板块重点关注中药及医药流通;有创新能力的医疗器械公司。

本内容仅作为信息资讯参考,不构成具体投资建议。您需独立做出投资决策,风险自担。市场有风险,投资需谨慎。研究不易,谢谢多多点赞支持!

主题:指数承压,题材或继续发力